重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“4.产品的成本决定了产品的底价,竞争决定了产品的最高价格。”相关的问题

更多“4.产品的成本决定了产品的底价,竞争决定了产品的最高价格。”相关的问题

第1题

第2题

完全竞争行业中,某厂商的成本函数为STC=Q3-6Q2+30Q+40,

(1)假设产品价格为66元,求利润极大时的产量及利润总额。

(2)由于竞争市场供求发生变化,由此决定的新的价格为30元,在新的价格下,厂商是否会发生亏损?如果会,最小的亏损额为多少?

(3)该厂商在什么情况下会停止生产?

(4)厂商的短期供给函数。

第3题

问题:

1.用财务净现值法,从财务评价的角度分析此项目是否可行。

2.用经济净现值法,从国民经济评价的角度分析此项目是否可行。

第4题

FF公司的主打产品是某系列的机电产品。该系列产品获得了国家实用新型专利,产品用于铁路工程建设、铁路设备设施的维护。FF公司的发展是一波三折,最初的两年是产品的推广,让使用部门了解产品的性能与用途,公司可以说是惨淡经营。随着铁路工程项目、铁路改造项目的增多,铁路几次提速,FF公司的订单纷至沓来,公司红红火火地过了几年好日子。但这两年公司的利润一直在下滑。公司的高层数次讨论后形成了共识,除了市场上同类产品增多的原因以外,更主要的是产品的成本太高了,比如某款产品成本比竞争对手高出近三分之一。

FF公司决定在公司内部开展精益管理,为此让一位副总专门负责。精益管理项目的开始是从采购部门开始的,因为采购部门的问题很多。公司日子好的适合,对此并不重视。供应商数量很多,比如某型材料需求量很大,分别从本地和外地6家供应商采购,但6家的价格还各不相同。生产部门经常因为许多材料的质量问题停工、返工;而公司所用的一些常用材料,如钻头、砂纸的价格都比市场价格高。有几个供应商供货经常延迟,造成生产和销售的被动,生产与销售部门对采购部意见很大。采购部门一直延用以前的规章制度与考核方法,因为当时公司最头痛的是客户订单完不成,只要求采购及时供货,没人关心什么制度,也没有成文的采购流程。公司还发现个别采购人员中饱私囊。公司决定三管齐下,对采购部进行改造,一是人员调整,二是建立严格的供应商考核体系,三是引入新的供应商。

问题:

1.FF公司的采购中存在哪些问题?

2.FF公司准备建立一套完整的供应商考核体系,请列出其中的三个考核指标。

3..FF公司准备引入新的供应商,需要建立一套选择供应商的流程,请你描述流程诸多环节中的3个环节的主要工作。

4.FF公司准备招聘新的采购员,你认为作为一个采购人员应具备哪些素质。

5.企业对采购重要性的认识越来也深刻,结合本案例,谈谈你的看法。

第5题

资料一:(1)由于2016年W产品供不应求,戊公司治理层提出2017年将W产品销量提高10%、毛利率提高3%的目标,并规定高级管理人员薪酬的升降幅度为毛利升降幅度的5倍。

(2)2017年初,由于人工的上升,戊公司X产品的单位成本比上年上升了10%,与此同时,X产品的销售价格也比上年上升了5%。

(3)2017年,电子行业原材料价格基本保持稳定,但随着产品的快速更新换代,销售价格频繁变化,戊公司也多次调整商品价目表,竞争进一步加剧。

(4)为实现年度经营目标,提高工作效率和各部门之间的相互协调性,戊公司决定由销售经理兼任信用管理部门负责人。

资料二:A注册会计师在审计工作底搞中记录了所获取的戊公司财务数据,部分内容摘录如下:(金额单位:万元)

资料三:A注册会计师在审计作底稿中记录了实施的相关实质性程序,部分内容摘录如下:

(1)从接近2017年末发运凭证中选取样本,追查销售发票和营业收入明细账;

(2)从营业收入明细账中选取大额记录,追查至营业成本明细账,确认所记载的销售产品数量与所结转的存货数量是否一致;

(3)追查销售发票上的详细信息至发运凭证、经批准的商品价目表和客户订购单;

(4)将主营业务收入明细账加总,追查其至总账的过账。

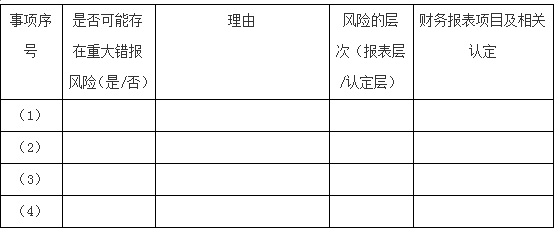

(1)针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于:营业收入、营业成本、应收账款)的哪些认定相关。

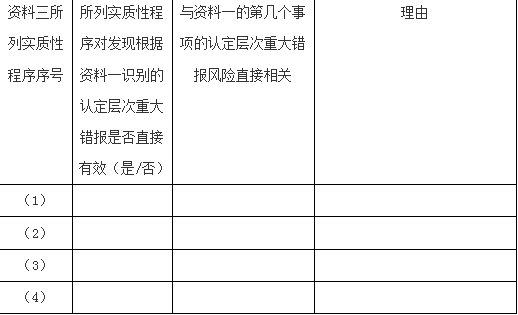

(2)逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

第6题

最近,Smart Electronics公司因为竞争者价格更低而失去了一家当地批发商的M-11订单。公司主计长认为当前的成本报告没有准确地反映游戏机的真实制造成本和产品利润。他同时认为在M-11和R-24的生产过程中有更好的成本分配方式。在电子游戏市场中,有竞争力的价格设定是极其重要的。因此,主计长决定尝试使用作业成本法,并收集到了如下信息:

安装程序数、组件数和材料移动数是公司确定的制造费用作业动因。

要求:

1. 假设期初和期末库存均为0。按照Smart Electronics公司现在的成本核算方式,计算M-11型和R-24型游戏机的毛利,并列明计算过程。

2. 假设期初和期末库存均为0。按照作业成本法,计算M-11型和R-24型游戏机的毛利,并列明计算过程。

3. 试说明Smart Electronics公司可以如何使用作业成本法信息构建更有竞争力的价格战略。请务必通过使用具体的例子来证明推荐的战略。

4. 请分别列举并解释作业成本法的两个优势和两个局限性。

第7题

案例分析 1、2017年12月ABC会计师事务所接受委托,对戊公司2017年财务报表实施审计,戊公司主要从事电子的生产和销售业务。A注册会计师担任项目合伙人。A注册会计师在审计工作底稿中记录了所了解的戊公司情况及其环境,部分内容摘录如下: 资料一: (1)由于2016年W产品供不应求,戊公司治理层提出2017年将W产品销量提高10%、毛利率提高3%的目标,并规定高级管理人员薪酬的升降幅度为毛利升降幅度的5倍。 (2)2017年初,由于人工的上升,戊公司X产品的单位成本比上年上升了10%,与此同时,X产品的销售价格也比上年上升了5%。 (3)2017年,电子行业原材料价格基本保持稳定,但随着产品的快速更新换代,销售价格频繁变化,戊公司也多次调整商品价目表,竞争进一步加剧。 (4)为实现年度经营目标,提高工作效率和各部门之间的相互协调性,戊公司决定由销售经理兼任信用管理部门负责人。 资料二: A注册会计师在审计工作底搞中记录了所获取的戊公司财务数据,部分内容摘录如下:(金额单位:万元) 年份 2017年未审数 2016年已审数 主要产品 X产品 X产品 营业收入 9003 8125 营业成本 6300 6501 资料三: A注册会计师在审计作底稿中记录了实施的相关实质性程序,部分内容摘录如下: (1)从接近2017年末发运凭证中选取样本,追查销售发票和营业收入明细账; (2)从营业收入明细账中选取大额记录,追查至营业成本明细账,确认所记载的销售产品数量与所结转的存货数量是否一致; (3)追查销售发票上的详细信息至发运凭证、经批准的商品价目表和客户订购单; (4)将主营业务收入明细账加总,追查其至总账的过账。 要求: (1)针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项判断资料一所列事项是否可能表明存在重大错报风险。如果认为存在,说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目(仅限于:营业收入、营业成本、应收账款)的哪些认定相关。 事项序号 是否可能存在重大错报风险(是/否) 理由 风险的层次(报表层/认定层) 财务报表项目及相关认定 (1) (2) (3) (4) (2)逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。 资料三所列实质性程序序号 所列实质性程序对发现根据资料一识别的认定层次重大错报是否直接有效(是/否) 与资料一的第几个事项的认定层次重大错报风险直接相关 理由 (1) (2) (3) (4)

第8题

根据以上资料,回答下列问题: 该农场在决定将业务范围扩大到农产品深加工领域前,塞施的战略为( )。

根据以上资料,回答下列问题: 该农场在决定将业务范围扩大到农产品深加工领域前,塞施的战略为( )。A.差异化战略

B.成本领先战略

C.多元化战略

D.紧缩战略

第9题

(1)单位产品标准成本:

成本项目 用量标准

价格标准

标准成本

直接材料

50千克

9元/千克

450元/件

直接人工

A

4元/4,时

B

变动制造费用

C

D

135元/件

固定制造费用

E

F

90元/件

合计

855元/件

本企业该产品预算产量的工时用量标准为1 000小时,制造费用均按人工工时分配。(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9 000元

直接人工

3 325元

变动制造费用’

2 375元

固定制造费用

2 850元

合计

17 550元

要求:

(1)填写标准成本卡中用字母表示的数据;

(2)计算本月产品成本差异总额;

(3)计算直接材料价格差异和用量差异;

(4)计算直接人工效率差异和工资率差异;

(5)计算变动制造费用耗费差异和效率差异;

(6)采用两差异法计算固定制造费用差异。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!