重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

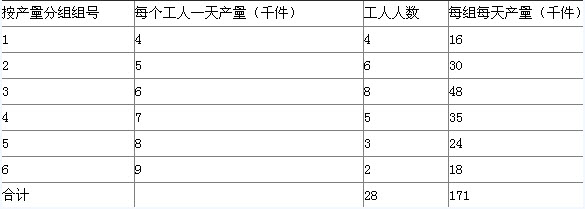

A.(1/30+1/31+1/32+1/33+1/35)×150 (1/31+1/32+1/33+1/34+1/35)×150

B.(1/30+1/31+1/32+1/33+1/34)×150 (1/31+1/32+1/33+1/34+1/35)×150

C.(1/30+1/31+1/32+1/33+1/34)×150 (1/30+1/32+1/33+1/34+1/35)×150

D.(1/31+1/32+1/33+1/34+1/35)×150 (1/31+1/32+1/33+1/34+1/35)×150

更多“某公司接受了一批生产任务,其规格、件数如下表,铺料层数不能超过150层,每层最多5件,下列生产任务分床方案正确的是____。 规格 30 31 32 33 34 35 件数 150 300 300 3…”相关的问题

更多“某公司接受了一批生产任务,其规格、件数如下表,铺料层数不能超过150层,每层最多5件,下列生产任务分床方案正确的是____。 规格 30 31 32 33 34 35 件数 150 300 300 3…”相关的问题

第1题

A、(1/30+1/31+1/32+1/33+1/35)×150 (1/31+1/32+1/33+1/34+1/35)×150

B、(1/30+1/31+1/32+1/33+1/34)×150 (1/31+1/32+1/33+1/34+1/35)×150

C、(1/30+1/31+1/32+1/33+1/34)×150 (1/30+1/32+1/33+1/34+1/35)×150

D、(1/31+1/32+1/33+1/34+1/35)×150 (1/31+1/32+1/33+1/34+1/35)×150

第2题

A、(1/30+1/31+1/32+1/33+1/35)×150 (1/31+1/32+1/33+1/34+1/35)×150

B、(1/30+1/31+1/32+1/33+1/34)×150 (1/31+1/32+1/33+1/34+1/35)×150

C、(1/30+1/31+1/32+1/33+1/34)×150 (1/30+1/32+1/33+1/34+1/35)×150

D、(1/31+1/32+1/33+1/34+1/35)×150 (1/31+1/32+1/33+1/34+1/35)×150

第3题

A、(1/30+1/31+1/32+1/33+1/34)×150 (1/32+1/33+1/34+1/35|1/30)×150|20

B、(1/30+1/31+1/32+1/33+1/35)×150 (1/32+1/33+1/34+1/35|1/30)×150|20

C、(1/30+1/31+1/32+1/33+1/36)×150 (1/32+1/33+1/34+1/35|1/30)×150|20

D、(1/31+1/32+1/33+1/34+1/35)×150 (1/32+1/33+1/34+1/35|1/36)×150|20

第4题

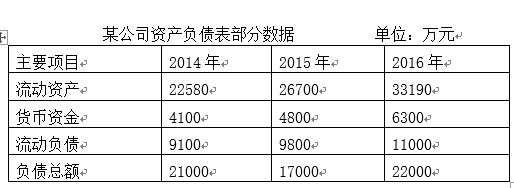

某公司2014-2016年资产负债表中相关资料如下表: 要求:(1)计算各年现金比率;(2)分析该公司短期偿债能力变化趋势,并对其偿债能力做出判断。(计算结果保留两位小数)

要求:(1)计算各年现金比率;(2)分析该公司短期偿债能力变化趋势,并对其偿债能力做出判断。(计算结果保留两位小数)

第5题

第6题

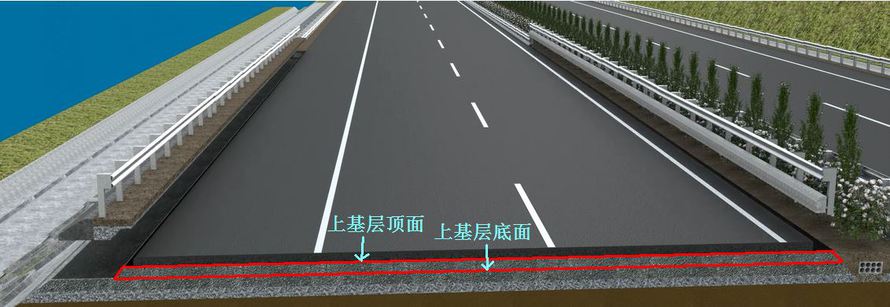

背景资料:某高速公路的路面结构层次、材料及厚度见表1,三维模拟图见图1。在施工过程中,发生如下事件: 事件一:在进行水泥稳定碎石基层施工时,运料车装料未前后挪到车位;装料后未对运料车进行覆盖;由于出现意外事件,导致某运料车从装车到运输至现场,时间为3小时,但该车料仍进行了摊铺,未作为废料处置。 事件二:水泥稳定碎石上基层养生7天后,取不出完整芯样,没有进行返工处理。 事件三:水泥稳定碎石上基层桩号处实测的宽度为11.674m,设计宽度为11.65m,认为该处宽度合格。 事件四:在进行下面层施工时,要求沥青混合料的出厂温度大于200℃。 表1 某高速公路的路面结构层次、材料及厚度 序号 结构层 材料 厚度(cm) 1 表面层 AC-13C细粒式(改性)沥青混凝土 4 2 黏层 PCR改性乳化沥青,洒布量0.5kg/m2 3 中面层 AC-20C中粒式(改性)沥青混凝土 6 4 黏层 PCR改性乳化沥青,洒布量0.5kg/m2 5 下面层 AC-25C粗粒式沥青混凝土 8 6 黏层 PCR改性乳化沥青,洒布量0.5kg/m2 7 下封层 ES-2乳化沥青稀浆封层 0.6 8 透层 PC-2乳化沥青,洒布量1.0kg/m2 9 上基层 水泥稳定碎石(抗压强度4.0MPa) 20 10 下基层 水泥稳定碎石(抗压强度4.0Mpa) 20 11 底基层 级配碎石(CBR≥100%) 16 总厚度 74.6 图1 某高速公路路面结构的三维模拟图 问题1:该高速公路的功能层有哪些?(3分) 问题2:请找出事件一中的错误之处。(6分) 问题3:事件二的做法是否正确?(3分) 问题4:事件三的做法是否正确?上基层的设计宽度是指图1中的上基层的顶面宽度,还是上基层的底面宽度呢?如果宽度的实测合格率为75%,宽度是否合格呢? (6分) 问题5:事件四的做法是否正确呢? AC-25C下面层施工时,要控制哪些工序的温度呢?(12分)

图1 某高速公路路面结构的三维模拟图 问题1:该高速公路的功能层有哪些?(3分) 问题2:请找出事件一中的错误之处。(6分) 问题3:事件二的做法是否正确?(3分) 问题4:事件三的做法是否正确?上基层的设计宽度是指图1中的上基层的顶面宽度,还是上基层的底面宽度呢?如果宽度的实测合格率为75%,宽度是否合格呢? (6分) 问题5:事件四的做法是否正确呢? AC-25C下面层施工时,要控制哪些工序的温度呢?(12分)

第7题

某公司是一家上市公司,相关资料如下: 资料一:2018年12月31日的资产负债表如下。 资产负债表 2018年12月31日 单位:万元 资产 金额 负债及所有者权益 金额 货币资金 10000 短期借款 3750 应收票据及应收账款 6250 应付票据及应付账款 11250 存货 15000 预收账款 7500 固定资产 20000 应付债券 7500 无形资产 250 股本 15000 留存收益 6500 资产合计 51500 负债及所有者权益合计 51500 该公司2018年的营业收入为62500万元,营业净利率为12%,股利支付率为50%。 资料二:经测算,2019年该公司的营业收入将达到75000万元,营业净利率和股利支付率不变,无形资产也不相应增加。经分析,流动资产项目和流动负债项目(短期借款除外)随营业收入同比例增减。 资料三:该公司2019年有一项固定资产投资计划,投资额为2200万元,各年预计现金净流量为NCF0=-2200万元,NCF1-4=300万元,NCF5-9=400万元,NCF10=600万元。该公司要求的最低报酬率为10%。 资料四:该公司决定于2019年1月1日公开发行债券,面值1000万元,票面利率10%,期限为10年,每年末付息。公司确定的发行价为1100万元,筹资费率为2%。假设该公司适用的所得税税率为25%。 相关的资金时间价值系数表如下 年限 1 2 3 4 9 10 (P/F,10%,n) 0.9091 0.8264 0.7513 0.6830 0.4241 0.3855 (P/A,10%,n) 0.9091 1.7355 2.4869 3.1699 5.7590 6.1446 要求: (1)根据资料一计算2018年末的产权比率; (2)根据资料一、二、三计算: ①2018年末流动资产占营业收入的百分比; ②2018年末流动负债占营业收入的百分比; ③2019年需要增加的资金数额 ④2019年对外筹资数额。 (3)根据资料三计算固定资产投资项目的净现值; (4)根据资料四计算2019年发行债券的资本成本。(一般模式)

A、(1)产权比率=129.53% (2)①流动资产占营业收入的百分比=40% ②流动负债占营业收入的百分比=20% ③需要增加的资金数额=4600(万元) ④增加的外部筹资额=100(万元) (3)净现值=15.91(万元) (4)债券的资本成本=7.96%

B、(1)产权比率=139.53% (2)①流动资产占营业收入的百分比=50% ②流动负债占营业收入的百分比=30% ③需要增加的资金数额=4700(万元) ④增加的外部筹资额=200(万元) (3)净现值=17.91(万元) (4)债券的资本成本=6.96%

C、(1)产权比率=129.53% (2)①流动资产占营业收入的百分比=40% ②流动负债占营业收入的百分比=20% ③需要增加的资金数额=4600(万元) ④增加的外部筹资额=100(万元) (3)净现值=17.91(万元) (4)债券的资本成本=6.96%

D、(1)产权比率=139.53% (2)①流动资产占营业收入的百分比=50% ②流动负债占营业收入的百分比=30% ③需要增加的资金数额=4700(万元) ④增加的外部筹资额=200(万元) (3)净现值=15.91(万元) (4)债券的资本成本=7.96%

第8题

某公司 2013 年至 2017 年甲产品实际销售量资料如下表。 年度 2013 2014 2015 2016 2017 销售量 1200 1350 1840 1960 1250 要求: (1) 从2013 年至 2017 年,分别取 w1 =0.1,w2= 0. 14,w3=0.15,w4=0.22,w5= 0.39。采用加权平均法预测该公司 2018 年的销售量; (2) 采用两期移动平均法预测该公司 2017 年和 2018 年的销售量; (3) 结合 (2) 的结果,取平滑指数 0.46,采用指数平滑法预测该公司 2018 年的销 售量; (4) 结合 (3) 的结果,预计 2018 年单位甲产品的制造成本为 200 元,期间费用总额为 8005 元,该产品适用的消费税税率为5% ,成本费用利润率必须达到 20% ,根据上述资 料,运用全部成本费用加成定价法计算单位甲产品的销售价格; (5) 结合. (3) 的结果,预计 2018 年单位甲产品的制造成本为 200 元,期间费用总额为 8005 元,该产品适用的消费税税率为 5% ,根据上述资料,运用保本点定价法计算单位 甲产品的销售价格。

A、1) 2018 年的预测销售量 =1403.7 (吨) (2) 2017 年的预测销售量 =1800 (吨) 2018 年的预测销售量 =1405 (吨) (3) 2018 年的预测销售量=1601 (吨) (4) 单位甲产品销售价格 =258.95 (元) (5) 单位甲产品销售价格 =215.79 (元)

B、1) 2018 年的预测销售量 =1403.7 (吨) (2) 2017 年的预测销售量 =1800 (吨) 2018 年的预测销售量 =1405 (吨) (3) 2018 年的预测销售量=1501 (吨) (4) 单位甲产品销售价格 =248.95 (元) (5) 单位甲产品销售价格 =205.79 (元) 。

C、(1) 2018 年的预测销售量 =1503.7 (吨) (2) 2017 年的预测销售量 =1900 (吨) 2018 年的预测销售量 =1605 (吨) (3) 2018 年的预测销售量=1601 (吨) (4) 单位甲产品销售价格 =258.95 (元) (5) 单位甲产品销售价格 =215.79 (元) 。

D、(1) 2018 年的预测销售量 =1503.7 (吨) (2) 2017 年的预测销售量 =1900 (吨) 2018 年的预测销售量 =1605 (吨) (3) 2018 年的预测销售量=1501 (吨) (4) 单位甲产品销售价格 =248.95 (元) (5) 单位甲产品销售价格 =205.79 (元) 。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!