重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

分录及编表题: S公司20×1年1月份发生下列经济业务: 1.向东方公司购买甲材料15000元,增值税2550元,款项未付,另用银行存款支付材料的运费1000元,材料已验收入库。 2.从银行提取现金18000元,并实际发放工资。 3.分配本月的工资18000元,其中,生产工人的工资为12000元,车间管理人员的工资为2000元,厂部管理人员的工资4000元。 4.按上述工资总额的14%计提职工福利费。 5.计提本月固定资产折旧3000元,其中,车间应提2000元,厂部应提1000元。 6.预提短期借款的利息600元。 7.以银行存款支付全年仓库的租金2400元,并摊销本月份应负担的租金200元。(提示:租金计入管理费用) 8.向南方公司销售乙产品100件,单价50元(不含税),增值税税率为17%,收到南方公司开出的三个月期的等值商业汇票一张。 9.结转已销售乙产品的生产成本,单位生产成本为30元。 10、以银行存款支付广告费1000元。 11、销售B材料2000元,增值税340元,收到现金,B材料的成本为1500元。 12、财产清查中,发现帐外设备一台,价值为4000元,上报后批准转销,作批准前后的会计处理。 13、经批准,将上月盘亏的C材料予以转销,其中定额内的损耗为3000元,非常损失为2000元。 14、收到某公司分来的投资利润10000元,存入银行。 15、将损益类科目结转本年利润。 16、根据本月利润总额的33%计算应交的所得税并结转本年利润。 要求:1、作出上列各项业务的会计分录(“原材料”、“应交税金”应标出明细科目) 2.根据上述有关资料编制1月份的利润表 利 润 表 编制单位: 年 月 单位:元 项 目 本月数 本年累计 主营业务收入 减:主营业务成本 主营业务税金及附加 主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 营业利润 加:投资收益 营业外收入 减:营业外支出 利润总额 减:所得税 五、净利润

更多“分录及编表题: S公司20×1年1月份发生下列经济业务: 1....”相关的问题

更多“分录及编表题: S公司20×1年1月份发生下列经济业务: 1....”相关的问题

第1题

(二)要求:

1.根据下述经济业务内容编制会计分录,运费、装卸搬运费按材料重量的比例分摊计入。

2.登记“材料采购”总账和明细账。

3.根据材料采购明细分类账户的资料编制材料采购成本计算表。

(三)资料:某企业200×年3月份发生下列材料采购业务:

①购进甲材料5吨,单价1200元,运费600元。材料价款及运费合计6600元,以银行存款支付。

②从M公司购进甲材料3吨,单价1200元,购进乙材料2吨,单价1000元,M公司为本单位代垫上述材料运费500元(运费按材料重量比例分摊),材料已到,价款及运费暂欠。

③以银行存款5000元预付供应单位S公司丙材料购料款。

④从供应单位A购进甲材料8吨,单价1200元,A单位代垫运费400元。材料已到,以银行存款8000元偿还价款及运费,余额2000元,开出本单位承兑的商业汇票一张(面额2000元)抵付。

⑤以现金支付甲材料检验费47元。

⑥从供应单位S公司购进丙材料4吨,单位800元,S公司代垫运费100元。价款及代垫运费以原预付款(见业务③)抵付。

⑦以银行存款偿还前M公司货款之一部分(见业务②),计4000元。

⑧向供应单位B购进丙材料3.25吨,发票开列价款2600元,开出商业汇票一张(面额2600元)抵付。

⑨以现金20元支付上项材料运费。

⑩以上材料验收入库。计:甲材料15.9吨,乙材料2吨,丙材料4吨。计算结转入库材料实际采购成本。

第2题

第3题

(1)业务部门交来家财险保费日报表和保费收据存根,以及现金50000元,该业务是保单生效时收到全部保费。

(2)收到业务部门交来的某企业货运险保费日报表、保费收据存根以及银行收账通知,共计1000000元。

(3)10日,上述货运险业务保险责任开始生效。

(4)某厂投保企业财产险,保费120000元,约定一个月后缴付。

(5)公司收到上述保费120000元。

(6)公司某车险出险赔偿后,偿付支出80000元,出卖损余物资收入10000元。

(7)某厂投保企财险半年后,因特殊情况退保,应退5000元,但该厂尚有应收保费2000元未收。

要求:根据上述资料,编制有关会计分录。

第4题

要求:(1)编制会计分录;(2)分析表1列示的各项经济业务引起会计要素的变动情况,并在表1中相应栏目打“√”列示。

(1)购买甲材料一批,重300吨,单价500元,材料已验收入库,价款用银行存款支付。 (不考虑增值税,下同)

(2)向中国银行借入期限为1年的短期借款300 000元,已存入银行。

(3)销售本企业生产的产品一批,价款500 000元,款项尚未收到。

(4)收到投资人投入的资金300 000元,款项已经存入银行。

(5)结转本企业生产的完工产品一批,生产成本200 000元。

(6)计提本月份固定资产折旧费50 000元,其中生产车间35 000元,管理部门15 000元。

(7)将本月份实现的销售收入500 000元,结转本年利润。

(8)经批准用盈余公积300 000元转增资本。

(9)用银行存款偿还所借中国银行的三年期借款150 000元。

.jpg)

第5题

该公司5月份发生下列经济业务

1从银行借入短期借款100000元存入银行存款账户

2从银行存款中提取现金200元备用

3购进甲材料10吨,每吨单价100元,货款以银行存款支付,材料已验收入库。

4以银行存款偿还前欠长江公司材料款50000元

5车间生产产品领用丙材料5吨,每吨单价300元货款尚未支付,材料已验收入库

6销售A产品德台,每台售价400元,收到货款存入银行

7购进乙材料100吨,每吨单价300元,货款尚未支付,材料已验收入库

8销售A产品6台,每台售价400元,销货款尚未收到

9以银行存款购进设备一台,价值50000元

10从银行存款中支付厂部本月水电费1250元

11公司接收阳光集团追加的投资款100万元,存入银行

12以银行存款20000元,归还银行短期借款

要求:

1根据长城公司5月1日有关资料开设各有关账户并填入期初余额(用T形账户)。

2根据长城公司5月份经济业务,编制会计分录并记入各有关账户。

3结出各账户的本期发生额期未余额。

4编制长城公司5月份的总分类账户本期发生额及余额试算平衡表,进行试算平衡。

第6题

表1

要求:

(1)编制各笔经济业务的会计分录.

①用银行存款偿付前欠货款30 000元.

②购买固定资产一台,价款210 000元,款项尚未支付.(不考虑增值税)

③结转本月份完工产品成本200 000元.

④收回A公司所欠本公司货款300 000元,已存银行.

第7题

对于业务(1)的会计分录,错误的是( )。

A.借:库存现金 1500 贷:管理费用 1500

B.借:管理费用 1500 贷:库存现金 15013

C.借:库存现金 1500 贷:销售费用 1500

D.借:其他应收款——张文 1500 贷:库存现金 1500

第8题

1.资料:A公司2007年发生下列经济业务:

(1)2007年1月1日,A公司购买了B公司2006年1月1日发行的债券1000张,该债券剩余年限为5年,划分为持有至到期投资,该债券的面值每张为100元,票面利率为12%,按年付息,付息日为每年的1月10日。成交价为每张112元,其中12元为已到付息期但尚未收取的利息。

(2)假设上项投资的实际利率和票面利率相等,均为12%,要求作出持有期间资产负债表日和收到利息的会计分录。

(3)假设因被投资单位信用严重恶化,A公司将其拥有的持有至到期投资C公司债券出售,实际得到价款170000元,已存入银行。在出售前该持有至到期投资的账面余额为178500元,其中“持有至到期投资——成本”为160000元,“持有至到期投资——应计利息”为16000元,“持有至到期投资——利息调整”为借方余额2500元。

(4)2007年12月31日,A公司持有至到期投资D公司债券的账面价值为400000元,经测算,预计未来现金流量的现值为395000元,该债券已提减值准备10000元。

2.要求:根据以上业务编制A公司的会计分录。

第9题

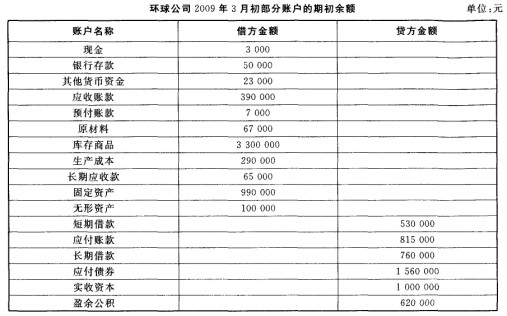

要求:(1)编制各笔经济业务的会计分录。 ①用银行存款偿付前欠货款30 000元。 ②购买固定资产一台,价款210 000元,款项尚未支付。(不考虑增值税) ③结转本月份完工产品成本200 000元。 ④收回A公司所欠本公司货款300 000元,已存银行。 (2)根据所给资料填列环球公司2009年3月31日的资产负债表。

要求:(1)编制各笔经济业务的会计分录。 ①用银行存款偿付前欠货款30 000元。 ②购买固定资产一台,价款210 000元,款项尚未支付。(不考虑增值税) ③结转本月份完工产品成本200 000元。 ④收回A公司所欠本公司货款300 000元,已存银行。 (2)根据所给资料填列环球公司2009年3月31日的资产负债表。

第10题

要求:(本题19分)

(1)编制会计分录。(涉及明细科目的业务需列出明细科目)

(2)登记给出的“原材料”总账及其所属的明细账。

(3)判断前8项经济业务应采用的记账凭证类型,并在表3中相应栏目打“√”列示。

①3月1日,向银行借入偿还期为3年的长期借款100 000元,款项已存入银行。

②3月5日,开出转账支票一张,用于向A公司支付前欠的购货款50 000元。

③3月10日,收到投资者作为资本投入的全新设备一台(无需安装),价值1 500 000元。

④3月15日,向A公司购买甲材料1 200千克,单价50元。向B公司购买乙材料600千克,单价30元。货物已验收入库,款项尚未支付。

⑤3月20日,生产产品领用甲材料1 000千克,单价50元,领用乙材料500千克,单价30元。

⑥3月21日,销售产品一批,获得销售收入300 000元,已存入银行。

⑦3月22日,用银行存款归还偿还期为9个月的短期借款150 000元。

⑧3月31日,结转本企业生产的完工产品一批,生产成本500 000元。

⑨3月31日,将本月份实现的销售收入2 000 000元结转本年利润。

总分类账户

会计科目:原材料

2008年

凭证号数

摘 要

对方科目

借方

贷方

借或货

余 额

月

日

3

1

月初余额

借

28 000

略

3

31

本月合计

原材料明细分类账

明细科目:甲材料数量单位:千克

2008年

凭证号数

摘要

收入

发出

结存

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

1

月初余额

500

50

25 000

略

31

本月合计

原材料明细分类账

明细科目:乙材料数量单位:千克

2008年

凭证号数

摘要

收入

发出

结存

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

1

月初余额

100

30

3 000

略

31

本月合计

表3

业务 类型

收款凭证

付款凭证

转账凭证

业务1

业务2

业务3

业务4

业务5

业务6

业务7

业务8

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!