重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.清晰易懂

B.业务复杂,难以搞懂

C.业务复杂性与投资无关

D.不好说,因人而异

更多“材料:伊利股份,公司主要从事各类乳制品及健康饮品的加工、制造与销售活动,旗下拥有液体乳、乳饮料、奶粉、冷冻饮品、酸奶、健康饮品、奶酪几大产品系列。2018年,公司产品主要以国内市场销售为主,部分产品出…”相关的问题

更多“材料:伊利股份,公司主要从事各类乳制品及健康饮品的加工、制造与销售活动,旗下拥有液体乳、乳饮料、奶粉、冷冻饮品、酸奶、健康饮品、奶酪几大产品系列。2018年,公司产品主要以国内市场销售为主,部分产品出…”相关的问题

第1题

第2题

甲公司是主要从事电子产品的研发、生产和销售的上市公司。系中天会计师事务所的常年审计客户,中天会计事务所在对其2014年财务报表审计过程中,甲公司的财务人员向注册会计师咨询以下问题:(1)甲公司计划于2015年购入10套商品房,并以低于购入价30%的价格出售给高级管理人员。甲公司的财务人员希望注册会计师就该项出售商品房交易的税务影响提出分析意见。(2)甲公司董事会正在考虑制定员工激励方案,初步拟定的内容为:管理层成员在甲公司上市后3年都在公司中任职服务,且公司每年的营业利润率均达到6%以上,且公司股价年平均涨幅10%以上,管理层成员即可以以低于市价50%的价格购买一定数量的甲公司股票;管理层成员的年终奖金将专户存储不再发放现金,管理层成员未来行权时可用自己的部分抵减支付的购买股票款项;若管理层成员在3年内离职则不再享有股票购买权,但其年终奖金可随时全额提取;部分子公司的管理层成员也将参加此项激励方案,并按照上述规定享有甲公司股票购买权。针对上述初步拟定的员工激励方案,财务人员希望注册会计师上述有关管理层成员在股票购买权授予日、股票购买权行权日、股票持有期间、股票转让时在个人所得税方面可能涉及的应税所得项目分别提出分析意见。要求:假定不考虑《中国注册会计师职业道德守则》的规定,代注册会计师逐项回答财务人员提出的问题。

第3题

案例佳美保健股份有限公司审计业务对独立性的影响【案例背景】佳美保健股份有限公司(以下简称佳美保健)是专业从事保健品研发、生产、销售的企业,佳美保健是2011年12月5日在佳美保健有限公司的基础上进行整体改制设立的,佳美保健将2011~2013年作为三年申报期,将在2014年公开发行10000万股。佳美保健改制前的审计工作是由中天会计师事务所担任,由于中天会计师事务所不具有证券从业资格,不能承接佳美保健IPO申报工作。为了IPO审计及改制,确定泽明会计师事务所为其提供2011~2013年度财务报表审计服务。泽明会计师事务所委派张玮担任佳美保健审计项目合伙人。(1)为使企业的情况更加真实并符合上市公司的要求,佳美保健委托泽明会计师事务所对企业整体的价值进行评估。(2)审计业务约定书约定,佳美保健如上市成功,将另行奖励泽明会计师事务所,奖励金额按发行股票融资额的0.2%计算。(3)佳美保健研发部高级经理李静(具有特级研发资质)被竞争对手高薪挖走,佳美保健在平时与审计项目合伙人张玮的接触过程中得知,张玮的朋友具有特级研发的资质,张玮表示,其朋友现阶段有换工作的打算,将为佳美保健进行推荐,作为研发部高级经理的候选人。(4)审计项目组成员赵海的妻子拥有健康药业公司25%的股权,同时佳美保健拥有健康药业公司35%的股权。(5)审计项目组成员林华与佳美保健财务经理万军是大学同学,二人与其他同学共同投资成立了一家广告策划公司,二人皆不参与广告策划公司的管理。(6)审计期间,佳美保健向项目组成员每人赠送了一台保健仪器,每台市价3000元。(7)佳美保健审计项目组成员张杰曾在佳美保健企业管理部负责员工日常考勤记录及着装检查,于2013年5月10日离开佳美保健,加入泽明会计师事务所。【案例要求】针对上述事项,根据中国注册会计师职业道德守则的有关规定,逐项判断是否对审计项目组的独立性产生影响,并简要说明理由。

第4题

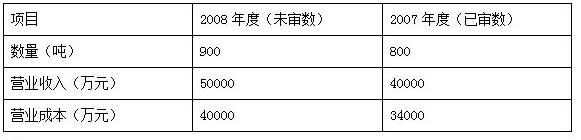

X公司主要从事A产品的生产和销售,在A产品生产成本中,b原材料成本占重大比重。2008年度,X公司所处行业的统计资料显示,生产A产品所需b原材料主要依赖进口,汇率因素导致b原材料采购成本大幅上涨;替贷产品面市使A产品的市场需要减少,市场竞争激烈,导致销售价格明显下跌。

A产品2007年度和2008年度的销售记录如下:

要求:

(1)运用分析性程序识别X公司2008年度财务报表是否存在重大错损风险,列示分析过程和结果。

(2)假定X公司存在财务报表层次重大错报风险,作为审计项目负责人,注册会计师应当考虑采取哪些总体应对措施?

(3)假定评估的X公司财务报表层次重大借损风险属于高风险水平,指出注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案?

第5题

资料一:注册会计师陈明在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2013年年初,甲公司董事会决定将每月薪酬发放日由当月最后1日推迟到次月5日,同时将员工薪酬水平平均上调10%。甲公司2013年员工队伍基本稳定。

(2)自2013年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。

(3)2013年年末,有网民称甲公司B产品含有较高的有害化学成分,会对消费者健康造成不良影响,甲公司随即发表声明,表示B产品有害化学成分含量没有超出现行安全标准,并公布了国家有关部门的检测报告。但大部分网络调查显示,仍有超过半数的网民对B产品安全性表示忧虑。

资料二:注册会计师陈明在审计工作底稿中记录了所获取的甲公司合并财务数据,部分内容摘录如下:

要求:

根据资料一,结合资料二,识别甲公司2013年度财务报表认定层次存在的重大错报风险,指出所影响的财务报表项目和认定,并相应简要说明应实施的实质性程序。

第6题

甲化妆品公司委托乙化妆品厂加工一批化妆品,委托加工该批化妆品所耗用的原材料价格为100000元,支付加工费40000元;另外,甲化妆品公司从国外进口一批化妆品,关税完税价格为175000元。化妆品的关税税率为20%,消费税税率为30%。?要求:(1)计算甲公司委托加工化妆品应纳的消费税税额;?(2)计算甲公司进口化妆品应纳的消费税税额。

第7题

第8题

第9题

A.过程分析

B.作业分析

C.动作分析

D.精神分析

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!