重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.发生

B.完整性

C.截止

D.准确性

更多“被审计单位20x1年12月28日给某公司发出商品100万元,20x2年1月6日办妥托收手续,被审计单位在20x1年12月28日就确认收入入账,这违反了()认定.”相关的问题

更多“被审计单位20x1年12月28日给某公司发出商品100万元,20x2年1月6日办妥托收手续,被审计单位在20x1年12月28日就确认收入入账,这违反了()认定.”相关的问题

第1题

第2题

A.存在或发生 B.完整性

C.权利和义务 D.估价或分摊

第3题

要求:编制该企业2008年12月与销售业务相关的会计分录。(“应交税费”科目需写出明细及专栏名称,分录中的金额单位为万元)

第4题

A.350

B.340

C.300

D.290

第5题

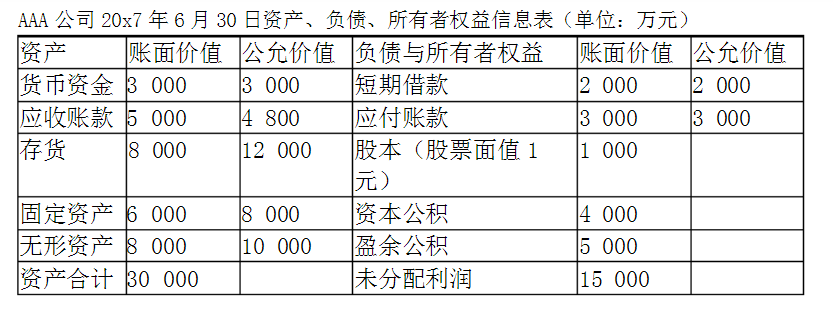

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:假定AAA公司和BBB公司合并前属于非同一控制,请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

参考答案:个别报表,长期股权投资会计处理:借:长期股权投资4510贷:主营业务收入3000

应缴税费-增值税-销项税额510银行存款1000

借:主营业务成本2000

贷:库存商品2000

缴纳增值税时:

借:应交税费-增值税-销项税额510

贷:银行存款510

合并报表:借:存货500固定资产1000无形资产2000

贷:资本公积3500借:股本500资本公积4000盈余公积500未分配利润1000

贷:长期股权投资4510

营业外收入1490

(1)不考虑所得税因素时,因为投资产生的收益2490,假定直接计入未分配利润(也可以分配计入盈余公积和未分配利润)

(2)如果考虑所得税因素,则视同销售的存货需要交纳应交税额250万,负债增加250,未分配利润增加750;合并报表营业外收入1490,产生所得税费用372.5,计入未分配利润1117.5.合并资产负债表(简要-不考虑企业所得税为例)

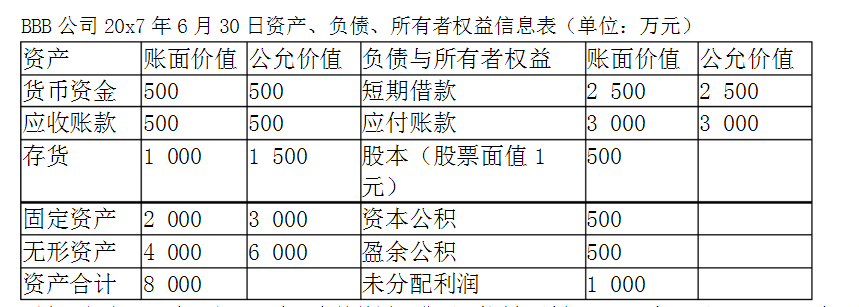

1、20X7年7月1日,AAA公司出资1000万元现金、库存商品一批(账面价值2000万元、市场价格3000万元),收购BBB公司100%股权,收购过程中,AAA公司需要自己缴纳增值税销项税额510万元。收购业务发生之前,AAA公司和BBB公司没有存在任何业务往来或资金借贷关系;AAA公司和BBB公司20X7年6月30日的资产、负债、所有者权益信息分别如下:

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:假定AAA公司和BBB公司合并前属于非同一控制,请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

第6题

要求:根据上述资料,请分别做出债务人和债权人债务重组的会计处理。

参考答案:债务人:借:

应付账款1170000

贷:其他业务收入800000应缴税费-应交增值税(销项税额)136000

营业外收入-债务重组利得234000借:其他业务成本1000000存货跌价准备200000贷:库存商品1200000

债权人:

借:原材料800000应缴税费-应交增值税(进项税额)136000

贷:应收账款1170000应收利息234000

1、白城公司20X6年7月1日从凌云公司以赊购方式购买商品一批,不含税购买价款100万元,增值税税率17%。双方约定,款项应该在10月1日之前付清、但是,由于白城公司20X6年6月之后一直陷入经营困境,截至20X6年12月25日,没有支付任何款项。20X6年12月25日,双方达成债务重组协议,白城公司以原材料进行抵债,原材料账面原值120万元,公允价值80万元,增值税税率17%,白城公司自己负责缴纳增值税,已知白城公司已经对该原材料计提减值准备20万元。凌云公司将收到的原材料,继续作为原材料使用。

要求:根据上述资料,请分别做出债务人和债权人债务重组的会计处理。

第7题

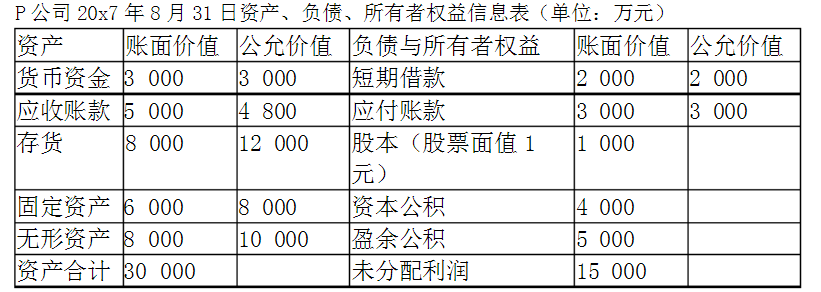

P公司20x7年8月31日资产、负债、所有者权益信息表(单位:万元)

要求:

(1)假定P公司和S公司自20X5年1月1日开始至20X7年9月1日,皆由甲公司最终控制,且甲公司预期在未来2年内都不会放弃控制权。请问,20X7年9月1日,P公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年9月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

(2)假定P公司和S公司在合并之前属于非同一控制,请问,20X7年9月1日,P公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年9月1日,编制合并资产负债表之前需要的会计分录是什么?(说明:不需要提供合并资产负债表)

参考答案:长期股权投资会计处理借:长期股权投资2500资本公积1010贷:库存商品2000

应缴税费-增值税-销项税额510银行存款1000

借:应缴税费-增值税-销项税额510贷:银行存款510合并报表

借:资本公积1500贷:盈余公积500

未分配利润1000

借:股本500

资本公积500盈余公积500未分配利润1000

贷:长期股权投资3000

合并资产负债报表简表

资产账面价值负债与所有者权益账面价值

货币资金1990短期借款4500应收账款5500应付账款6000存货7000股本(股票面值1元)1000

固定资产8000资本公积1490无形资产12000盈余公积5500资产合计34490未分配利润16000

(2)长期股权投资

借:长期股权投资4510贷:主营业务收入3000

应缴税费-增值税-销项510银行存款1000借:主营业务成本2000

贷:库存商品2000

借:应缴税费-增值税-销项税额510贷:银行存款510合并报表:

借:存货500

固定资产1000无形资产2000

贷:资本公积3500

借:股本500

资本公积4000盈余公积500未分配利润1000

贷:长期股权投资4510

营业外收入1490

(3)(a)借:营业收入1200

贷:营业成本1000

存货200(b)

借:营业收入1200

贷:营业成本1120

存货80

1、20X7年9月1日,P公司出资1000万元现金、库存商品一批(账面价值2000万元、市场价格3000万元),收购S公司100%股权。P公司属于增值税一般纳税人,执行17%的税率,由于库存商品作为出资手段,P公司需要自己承担增值税销项税额。收购业务发生之前,P公司和S公司没有存在任何业务往来或资金借贷关系;P公司和S公司20X7年8月31日的资产、负债、所有者权益信息分别如下:

P公司20x7年8月31日资产、负债、所有者权益信息表(单位:万元)

要求:

(1)假定P公司和S公司自20X5年1月1日开始至20X7年9月1日,皆由甲公司最终控制,且甲公司预期在未来2年内都不会放弃控制权。请问,20X7年9月1日,P公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年9月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

(2)假定P公司和S公司在合并之前属于非同一控制,请问,20X7年9月1日,P公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年9月1日,编制合并资产负债表之前需要的会计分录是什么?(说明:不需要提供合并资产负债表)

第8题

此题为判断题(对,错)。

第9题

此题为判断题(对,错)。

第10题

此题为判断题(对,错)。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!