重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“5.作业成本法的基本指导思想是作业消耗资源、产品消耗作业。”相关的问题

更多“5.作业成本法的基本指导思想是作业消耗资源、产品消耗作业。”相关的问题

第1题

| 项 目 | 按成本类别归类的制造费用和作业量 | |||

| 产出单位级 | 批次级 | 产品品种级 | 生产设施级 | |

| 预计成本额 | 80000元 | 20000元 | 15000元 | 40000元 |

| 预计作业量 | 500机时 | 80批材料运送 | 25种工程绘图 | |

2009年5月份,该公司生产的产品甲和产品乙耗费的资源和生产量如下:

| 产品 | 生产数量 | 机器小时 | 材料搬运次数 | 工程绘图 |

| 甲 | 40 | 40 | 1 | 0 |

| 乙 | 10 | 10 | 2 | 2 |

要求:

第2题

| 作业成本库 | 成本动因 | 制造费用分配率 |

| 订货及收货 | 订单次数 | 每份订单80元 |

| 测试及检查 | 测试小时数 | 每测试小时2元 |

| 返工 | 返工数量 | 每台100元 |

2008年产品P没有期初和期末存货,生产和销售都是150000台,当年用于制造P消耗的资源为:(1)每台直接材料成本460元;(2)每台直接人工成本64元;(3)为制造而付出的专用设备的直接固定加工成本为11400000元;(4)为购买制造所需的零部件而开出的订单数目为22500份;(5)P的测试小时数为4500000小时;(6)该年度P产品的返工数为12000台。

要求:

第3题

(1) 制造费用共计441万元,制造费用的分摊是以单一的人工小时来分配;

(2) 直接人工成本工资率8元;

(3) 价格按成本加20%来定价;

(4) 有关产品明细资料:

A1 A2 A3

单位产品材料 25元 62.5元 105元

单位工时 0.5小时 1小时 1小时

预计产量 20000 1000 10000

(5) 该企业的制造费用的明细项目如下:机械加工活动的费用:278万元;服务辅助活动的费用:59万元;厂房折旧:104万元

(6) 三个型号产品消耗上述资源情况如下:

A1 A2 A3

机器小时 40% 15% 45%

服务、辅助活动 47% 6% 47%

占用不动产 42% 18% 40%

要求:根据上述资料计算分析:

(1) 计算每个型号产品的成本和售价(分别采用传统分配方法和作业成本法);

(2) 根据计算分析结果说明该企业产品的竞争力。

第4题

A.标准成本法

B.目标成本法

C.作业成本法

D.弹性成本法

第5题

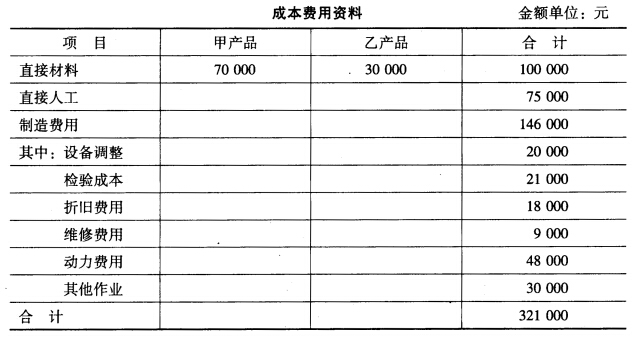

(2)成本费用资料如下:

(2)成本费用资料如下:

[要求]根据上述资料计算甲、乙产品的生产成本。

[要求]根据上述资料计算甲、乙产品的生产成本。

第6题

| 作业 | 成本动因 | 成本(元) | 作业水平 | |

| 时钟 | 手表 | |||

| 生产准备 | 准备次数 | 70000 | 30 | 20 |

| 材料管理 | 零件数 | 20000 | 15 | 25 |

| 包装与运输 | 运输数量 | 45000 | 5000 | 7000 |

| 间接费用合计 | 135000 | |||

要求:

(1)用作业成本法计算分配每种产品的间接费用总额。

(2)以人工工时作为分配基础计算分配各产品的间接费用总额。假定装配每只时钟的小时数是0.5小时,装配每只手表的小时数是1小时。时钟的生产量为5000只,手表为7000只。

第7题

2009年材料管理部预算成本额为100000元。该部门有两项作业:(1)材料订购;(2)材料检验整理。材料管理部共有员工5人,部门成本按该部门两种作业的人数分配至作业成本库。5人中,1人负责材料订购,4人负责材料检验整理。分配于材料订购作业的成本按每条产品生产线使用材料订购批数分配,材料检验整理成本按每条产品生产线领用经检验整理的材料批量分配。2009年1季度,该公司有关作业量的预算资料如下:

| 项 目 | 总批量 | 生产线甲 | 生产线乙 |

| 订购与接受批量 检验整理材料批量 | 10000 2400 | 2000 1800 | 8000 600 |

根据以往经验用于生产线甲的材料质量问题较大,2400批检验整理主要属于对材料抽样检查,用于生产线乙的材料质量比较可靠。

要求:

第8题

| 作业 | 成本动因 | 成本(元) | 作业水平 | |

| 时钟 | 手表 | |||

| 生产准备 | 准备次数 | 70000 | 30 | 20 |

| 材料管理 | 零件数 | 20000 | 15 | 25 |

| 包装与运输 | 运输数量 | 45000 | 5000 | 7000 |

| 间接费用合计 | 135000 | |||

要求:

第10题

A.2万元

B.5万元

C.1万元

D.5千元

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!