重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.A=40(万元) B=40(万元) C=30(万元) D=0.2(万元) E=51(万元) F=89.7(万元) G=52(万元) H=40万元 I=5576.6(万元) J=60万元

B.A=40(万元) B=40(万元) C=30(万元) D=0.2(万元) E=31(万元) F=79.7(万元) G=42(万元) H=30万元 I=4576.6(万元) J=50万元

C.A=50(万元) B=50(万元) C=20(万元) D=0.3(万元) E=51(万元) F=89.7(万元) G=52(万元) H=40万元 I=5576.6(万元) J=60万元

D.A=50(万元) B=50(万元) C=20(万元) D=0.3(万元) E=31(万元) F=79.7(万元) G=42(万元) H=30万元 I=4576.6(万元) J=50万元

更多“ABC公司2019年度设定的每季末预算现金余额的额定范围为50-60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的整数倍,年利息率为6%,借款发生在相关季度的期初…”相关的问题

更多“ABC公司2019年度设定的每季末预算现金余额的额定范围为50-60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的整数倍,年利息率为6%,借款发生在相关季度的期初…”相关的问题

第2题

豫章公司2019年度有关资料如下: (1)应收账款项目:年初数100万元,年末数150万元; (2)应付账款项目:年初数50万元,年末数60万元; (3)预收账款项目:年初数40万元,年末数45万元; (4)预付账款项目:年初数35万元,年末数45万元; (5)当年营业务收入3000万元;增值税销项税额480万元 (6)当年营业务成本2000万元;增值税进项税额320万元 (7)存货项目:年初数为150万元,年末数为140万元; (8)当年实际上交增值税65万元,实际上交所得税60万元,实际上交其他税费20万元。 (9)当年收到先征后退的所得税30万元、教育费附加5万元。 (10)当年实际发放职工薪酬250万元,其中生产经营人员200万元、在建工程人员50万元。 (11)当年为职工上交“五险一金”100万元,其中生产经营人员80万元,在建工程人员20万元。 假设上述债权债务均因为经营活动发生且增减变动均以货币资金结算,不考虑其他因素对现金流量的影响。 要求:根据上述资料计算M公司2018年现金流量表中以下项目金额 (1)销售商品、提供劳务收到的现金 (2)购买商品、接受劳务支付的现金 (3)收到的税费返还 (4)支付的各种税费 (5)支付给职工以及为职工支付的现金

第3题

(1)预计该企业3~7月份的销售收入分别为40000元、50000元、60000元、70000元、80000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4000元、4500元、4200元,每月制造费用中包括折旧费1000元。

(4)预计该企业4月份购置固定资产,需要现金15000元。

(5)企业在3月末有长期借款20000元,年利息率为15%,无短期借款。

(6)预计该企业在现金不足时,向银行申请短期借款(为1000元的倍数);现金有多余时归还银行借款(为1000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6000元~7000元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

第4题

A. 其持有现金余额的机会成本越高

B. 与获得现金余额有关的交易总成本就越高

C. 其持有现金余额的机会成本越低

D. 其持有现金余额的总成本就越低

第5题

A、物价上涨引发实际余额效应,导致窖藏曲线向右移动

B、物价上涨带来了本国出口产品竞争力的下降,使得贸易差额曲线向左移动

C、现金余额效应也称实际余额效应,就是经济主体对持有实际货币余额(M/P)的需求效应

D、现金余额效应是假定实际货币供给保持不变下的效应

第6题

假设一年按360天计算。

要求:

利用随机模型回答下面的问题:

(1)计算现金回归线和现金存量的上限(结果保留整数)。

(2)若此时现金余额为8万元,应如何调整现金?

(3)若此时现金余额为19万元,应如何调整现金?

第9题

【案例背景】

资料一

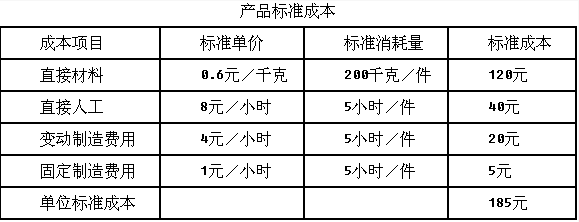

华康公司采用标准成本制度核算产品成本。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。本月使用材料48000千克,材料单价为0.55元。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。华康公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

资料二

华康公司生产和销售的A种产品,计划2015年四个季度预计销售量分别为5000件、4500件、6000件和8000件;A种产品预计单位售价上半年为500元,下半年为600元。假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回。上年末应收账款余额为102000元。

【案例要求】

(1)根据资料一计算变动成本项目的成本差异。

(2)根据资料一计算固定成本项目的成本差异(采用三因素法)。

(3)根据资料一分别计算期末在产品和期末产成品的标准成本。

(4)根据资料二编制2015年销售预算,并简要介绍销售预算。

(5)根据资料二确定2015年末应收账款余额。

第10题

A. 预算单位零余额账户可以办理转账、提取现金等结算业务

B. 预算单位零余额账户性质仅为专用存款账户

C. 预算单位零余额账户日终余额必须为零

D. 预算单位零余额账户免收全部收费项目(结算凭证工本费除外)

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!