重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

某企业生产甲产品,2019年1-6月销量。![某企业生产甲产品,2019年1-6月销量。 [图] 要求预测201...某企业生产甲产品,2019年](http://static.jiandati.com/a09ab1d-chaoxing2016-464796.png) 要求预测2019年7月的销量。

要求预测2019年7月的销量。

更多“某企业生产甲产品,2019年1-6月销量。 [图] 要求预测201...”相关的问题

更多“某企业生产甲产品,2019年1-6月销量。 [图] 要求预测201...”相关的问题

第1题

(1) 2018及2019年两种成本法的甲产品单位产品生产成本,2019年单位销售产品成本;

(2)列表计算2019年两种成本法的税前利润,说明税前利润产生差异的原因:

(3)该公司的盈亏临界点销售量、2019年安全边际率、DoL。

第2题

中国公民王某在国内甲公司担任工程师,2019年1月收人情况如下: (1)基本工资6000元,全勤奖2000元,岗位津贴1000元,差旅费津贴300元。 (2)取得持有2年的非上市公司股票分配的收入7500元。 (3)省级人民政府颁发的科技进步奖8000元。 (4)企业债券利息3500元,1年期储蓄存款利息500元。 (5)摩托车被盗,获得保险公司赔款4000元。 要求:根据上述资料,不考虑其他因素,分析回答下列小题。 (l)王某下列收入中,免予或者暂免缴纳个人所得税的是( )。 A.科技进步奖8000元 B.企业债券利息3500元 C.储蓄存款利息500元 D.保险赔款4000元 (2)王某下列工资、薪金所得项目中,应计算缴纳个人所得税的是( )。 A.基本_丁^资6000元 B.全勤奖2000元 C.岗位津贴1000元 D.差旅费津贴300元 (3)关于王某取得股息收入应缴纳个人所得税税额的下列表述中,正确的是( )。 A.属于免税收入,应纳税额为O B.取得的股息收入减半征收 C.应缴纳的个人所得税= 7500x20% =1500(元) D.应缴纳的个人所得税= 7500xl0%= 750(元) (4)王某1月份就工资薪金所得应预缴的个人所得税税额是( )元。 A.190 B.295 C.120 D.240

第3题

第4题

第5题

某甲地A饲养场于2019年6月1日与B公司订立合同,出售自己饲养的种猪500头, B公司应在6月21日前支付5万元的首期价款,A从7月1日起分批交付,交付完毕后B公司付清余款。7月20日,B公司得知该市的乙地发现了猪瘟,即致电向A询问。A称,尽管乙乡临近甲地,但是应当不会传播过来。B公司表示等到事情比较明朗后再付款,A坚持要求其按时付款,否则将不交货并追究责任。6月25日,因失火导致饲养场倒塌,致A所饲养的大部分种猪毁于一旦,A当即将此事通知了B。 甲向丙公司订购了一批饲料,约定7月10日至20日期间送货上门,甲验收后10日内付款。甲在6月26日把鸡只死亡情况通知了丙公司,要求取消交易。丙公司称:货物已经备好,不同意解约,除非甲赔偿其损失。 1.根据以上情形,假设B公司没有在6月21日前支付5万元是否构成违约?为什么? 2.根据以上情形A在20日电话里称不交货并要求追究B公司责任,是否会得到法律支持?为什么? 3.假设A所养的猪并未因失火导致饲养场倒塌所灭,但当地政府为防止疫情爆发,自6月21日起对A的饲养场实行管制,禁止外运,一旦发现疫情即全部宰杀,B知情后没有支付首期价款。B是否要承担违约责任?为什么? 4假设A所养的猪并未因失火导致饲养场倒塌所灭,但当地政府为防止疫情爆发,自6月21日起对A的饲养场实行管制,禁止外运,一旦发现疫情即全部宰杀,B知情后没有支付首期价款。A是否有权拒绝交货?为什么? 5.甲是否对丙公司造成违约,是否需要承担赔偿责任?

第6题

某企业的主要生产甲、乙两种产品,有关资料如下: (1)甲、乙两种产品10月份的有关成本资料如下表所示: (2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示: 要求:(1)用作业成本法计算甲、乙两种产品的单位成本,写出计算过程; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本,写出计算过程; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响 。

要求:(1)用作业成本法计算甲、乙两种产品的单位成本,写出计算过程; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本,写出计算过程; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响 。

第7题

某厂生产甲产品,顺序经过两个车间进行生产,半成品甲通过仓库收发(半成品成本采用加权平均法计算)。采用综合结转分步法计算在产品成本。 (1)201×年4月份第一车间和第二车间发生的生产费用(不包括所耗半成品的费用)见下表。 生产费用表 车间名称 原材料 工资及福利费 制造费用 第一车间 13500 8000 10300 第二车间 6500 11200 (2)各车间的月初、月末在产品均按定额成本计算,定额成本资料见下表。 在产品定额成本资料 车间名称 原材料 半成品 工资及福利费 制造费用 月初 月末 月初 月末 月初 月末 月初 月末 第一车间 3800 3420 2000 1800 4600 4140 第二车间 6200 3100 1300 650 1250 5000 (3)甲半成品月初库存120件,实际成本总额为9000元,本月份第一车间加工成半成品甲500件入库,二车间从半成品库领用600件,本月完工产成品甲400件。 要求: (1)登记基本生产成本明细账如下。(每个账簿计5分) 一车间甲半成品基本生产成本明细账 201×年 摘要 直接材料 直接人工 制造费用 合计 月 日 4 1 月初在产品 4 30 本月生产费用 4 30 合计 4 30 完工产品成本 4 30 月末在产品 二车间甲产品基本生产成本明细账 201×年 摘要 半成品 直接人工 制造费用 合计 月 日 4 1 月初在产品 4 30 领用半成品 4 30 本月其他费用 4 30 合计 4 30 月末完工成本 4 30 月末在产品 (2)编制一车间完工及二车间领用半成品的分录。(每个分录2分) (3)进行成本还原。(还原率取7位小数,还原后成本取2分小数)(还原表计5分) 成本还原表 项目 还原率 半成品 原材料 直接人工 制造费用 合计 还原前产品成本 本月所产半成品 还原 还原后成本 (4)编制完工产品入库分录。(分录计2分)

第8题

作业0605 逐步分项结转分步法 【0605】某企业生产甲产品经过两个生产车间,采用逐步分项结转分步法计算产品成本。原材料在生产开始时一次投入,在产品按定额成本计算。有关资料如下: 第一步骤产品成本明细账 摘要 产量 (件) 直接 材料 直接 人工 制造 费用 成本 合计 期初在产品成本(定额成本) 20000 15000 14000 49000 本月生产费用 80000 42000 35000 157000 本月累计生产费用 半成品成本 200 半成品单位成本 期末在产品成本(定额成本) 32000 22000 18000 72000 自制半成品明细账 摘要 数量(件) 实际成本 直接材料 直接人工 制造费用 成本合计 月初余额 500 165100 90300 69800 325200 本月增加 累计 单位成本 本月减少 400 月末余额 第二步骤产品成本明细账 摘要 产量(件) 直接材料 直接人工 制造费用 成本合计 期初在产品成本 (定额成本) 62000 5400 3200 70600 本月本步骤加工费用 9500 6800 16300 本月耗用半成品费用 本月累计生产费用 本月转出产成品成本 320 产成品单位成本 期末在产品成本 (定额成本) 88000 25700 20000 133700

第9题

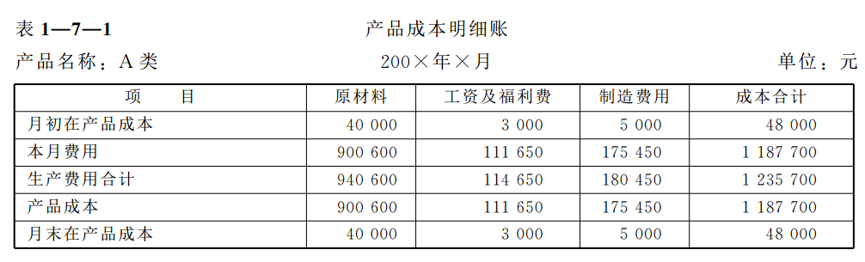

1、某工业企业大量生产甲、乙、丙三种产品。具体资料如下: ①这三种产品的结构、所用原材料和工艺过程相近,因而归为一类 (A 类),采用分类法计算成本。类内各种产品之间分配费用的标准为:原材料费用按各种产品的原材料费用系数分配,原材料费用系数按原材料费用定额确定 (以乙产品为标准产品);其他费用按定额工时比例分配。 ②甲、乙、丙三种产品的原材料费用定额和工时消耗定额如下: (1)原材料费用定额。 甲产品:270元 乙产品:300元 丙产品:450元 (2)工时消耗定额。 甲产品:10小时 乙产品:12小时 丙产品:15小时 ③本月各种产品的产量。 甲产品:1000件 乙产品:1200 件丙产品:500件 ④本月 A 类产品成本明细账见下表1-7-1 (其中的月初、月末在产品成本按年初固定数计算)。 【要求】 1. 编制原材料费用系数计算表。 2.采用分类法分配计算甲、乙、丙三种产品的成本,编制产品成本计算表。

【要求】 1. 编制原材料费用系数计算表。 2.采用分类法分配计算甲、乙、丙三种产品的成本,编制产品成本计算表。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!