重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.A

B.B

C.C

D.D

更多“以下公式中,表示全部资金自有率是()。 A. (固定资金+流动资金+其他单位资金+股金)/全部资金平均余额*100% B. (固定资金+流动资金+其他单位资金)/全部资金平均余额*100% C. (固…”相关的问题

更多“以下公式中,表示全部资金自有率是()。 A. (固定资金+流动资金+其他单位资金+股金)/全部资金平均余额*100% B. (固定资金+流动资金+其他单位资金)/全部资金平均余额*100% C. (固…”相关的问题

第1题

A、(固定资金+流动资金+其他单位资金+股金)/全部资金平均余额*100%

B、(固定资金+流动资金+其他单位资金)/全部资金平均余额*100%

C、(固定资金+流动资金+其他单位资金+股金)/资金平均余额*100%

D、(固定资金+流动资金+其他单位资金-股金)/全部资金平均余额*100%

第2题

A. ACCT(“101:109”,“C”,“”,0,1,1,“”)

B. ACCT(“101:109”,“Y”,“”,0,1,1,“”)

C. ACCT(“101:109”,“C”,“”,0,0,0,“”)

D. ACCT(“101:109”,“Y”,“”,0,0,0,“”)

第3题

A.资产收益率=毛利润/资产总额x100%

B.银行利润率=税后净利/资本总额x100%

C.每股股利=(税后净利润一优先股股利)/普通股流通在外的股数

D.每股净资产=股东权益总额/流通在外的普通股股数

第4题

A.资产收益率=纯利润/资产总额×100%

B.银行利润率=税后净利/总收入× l00%

C.每股股利=(税后净利润-优先股股利)/普通股流通在外的股数

D.每股净资产=股东权益总额/流通在外的普通股股数

第5题

A.资产收益率=(利润/资产总额)×100%

B.银行利润率=(税后净利/资本总额)×100%

C.每股股利=(税后净利润-优先股股利)/普通股流通在外的股数

D.每股净资产=股东权益总额/流通在外的普通股股数

第6题

C、一元的复利终值,用(P/F,i,n)表示

D、在一元复利终值的表示公式中,i代表了所存的期数

第7题

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额

如表1所示:

表12016年各季度应收账款余额表单位:万元

时间

年初

第一季度末

第二季度末

第三季度末

年末

金额

1380

2480

4200

6000

1260

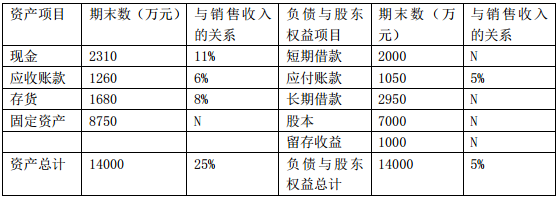

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

2016年资产负债表有关项目期末余额及其与销售收入的关系

注:表中“N”表示该项目不能随销售额的变动而变动

资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

第8题

A.净资产成长率公式也称为致富公式

B.陈先生的净资产成长率为5.75%

C.净资产成长率表示家庭财富增加的速度,成长率越高资产累计额越快

D.净资产成长率代表个人累积净资产的速度,成长率越高净资产累积越快

第9题

A.速动比率是企业一定时期的速动资产同流动负债的比率,其计算公式为:速动比率=(速动资产/流动负债)×100%

B.流动比率衡量企业资金流动性的大小,考虑流动资产规模与负债规模之间的关系,判断企业短期债务到期前,可以转化为现金用于偿还流动负债的能力,该指标越高,说明偿还流动负债的能力越强

C.国际公认的标准流动比率为300%

D.资产负债率表示企业总资产中有多少是通过负债得来的,是评价企业负债水平的综合指标。适度的资产负债率既能表明企业投资人、债权人的风险较小,又能表明企业经营安全、稳健、有效,具有较强的融资能力。国际上公认的较好的资产负债率指标是80%

E.财务计划资产负债的分析和评价一般是通过编制资产负债表来进行的,该表是分析企业未来实际可能发生的财务状况质量的重要报表。根据企业资产负债表的数据可以计算资产负债率、流动比率、速动比率等比率指标,这些指标可以用于评价资产负债结构、现金收支风险及债务清偿能力,是评价财务可持续性的重要指标

第10题

A.速动比率是企业一定时期的速动资产同流动负债的比率,其计算公式为:速动比率=(速动资产/流动负债)×100%

B.流动比率衡量企业资金流动性的大小,考虑流动资产规模与负债规模之间的关系,判断企业短期债务到期前,可以转化为现金用于偿还流动负债的能力,该指标越高,说明偿还流动负债的能力越强

C.国际公认的标准流动比率为300%

D.资产负债率表示企业总资产中有多少是通过负债得来的,是评价企业负债水平的综合指标。适度的资产负债率既能表明企业投资人、债权人的风险较小,又能表明企业经营安全,稳健、有效,具有较强的融资能力。国际上公认的较好的资产负债率指标是80%

E.财务计划资产负债的分析和评价一般是通过编制资产负债表来进行的,该表是分析企业未来实际可能发生的财务状况质量的重要报表。根据企业资产负债表的数据可以计算资产负债串、流动比率、速动比率等比率指标,这些指标可以用于评价资产负债结构、现金收支风险及债务清偿能力,是评价财务可持续性的重要指标

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!