重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.标准价格×实际用量

B.实际价格×标准用量

C.实际价格×实际用量

D.标准价格×标准用量

更多“标准成本可以按成本项目分别反映,每个成本项目的标准成本可按下式()计算得到。”相关的问题

更多“标准成本可以按成本项目分别反映,每个成本项目的标准成本可按下式()计算得到。”相关的问题

第1题

A、标准价格×实际用量

B、实际价格×标准用量

C、实际价格×实际用量

D、标准价格×标准用量

第4题

A. 完全成本法

B. 变动成本法

C. 完全成本法变动成本法都可以

D. 完全成本法变动成本法都不能

第7题

【案例背景】

资料一

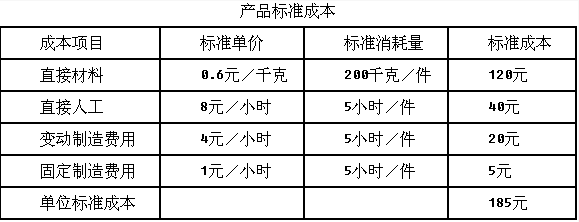

华康公司采用标准成本制度核算产品成本。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。本月使用材料48000千克,材料单价为0.55元。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。华康公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

资料二

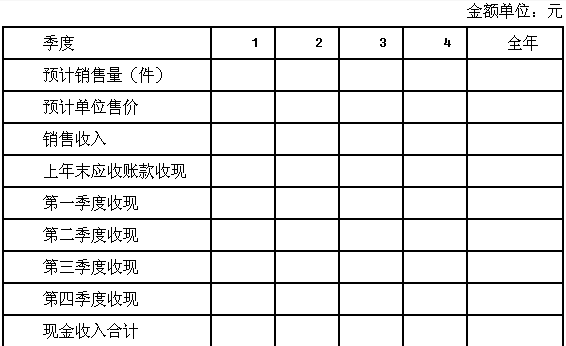

华康公司生产和销售的A种产品,计划2015年四个季度预计销售量分别为5000件、4500件、6000件和8000件;A种产品预计单位售价上半年为500元,下半年为600元。假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回。上年末应收账款余额为102000元。

【案例要求】

(1)根据资料一计算变动成本项目的成本差异。

(2)根据资料一计算固定成本项目的成本差异(采用三因素法)。

(3)根据资料一分别计算期末在产品和期末产成品的标准成本。

(4)根据资料二编制2015年销售预算,并简要介绍销售预算。

(5)根据资料二确定2015年末应收账款余额。

第9题

单项选择题 1、变动成本法下,期末存货中包含( )。 A.变动成本 B.固定生产成本 C.变动生产成本 D.全部生产成本 2、在变动成本法下,其利润表所提供的中间指标是( )。 A.营业毛利 B.贡献边际 C.营业利润 D.期间成本 3、在下列项目中,不能列入变动成本法产品成本中的是( )。 A.直接材料 B.直接人工 C.固定性制造费用 D.变动性制造费用 4、在变动成本法下,固定性制造费用最终应当在利润表中列作( )。 A.非生产成本 B.期间成本 C.产品成本 D.直接成本 5、 如果某期按变动成本法计算的营业利润为6000元,该期产量为2000件,销售量为1000件,期初存货为零,固定性制造费用总额为4000元,则按完全成本法计算的营业利润为( )。 A.0 B.2000元 C.6000元 D.8000元 判断题 1、在存货量不为零时,按变动成本法确定的存货成本必然小于完全成本法下的存货成本。 2、在相关范围内,不论各期产量是否相等,只要销售量相等,其按完全成本法计算的各期营业利润都必然相等。 3、与变动成本法相比,全部成本法所提供的信息不能完全反映企业的真实业绩。 4、在其他条件不变情况下, 只要销量相等,变动成本法下净利就相等。 5、当产销绝对平衡时,按变动成本法确定的存货成本必然等于完全成本法下的存货成本。 6、变动成本法和完全成本法计算下出现不为零的利润差额,只有可能性,没有必然性。 7、成本性态分析是成本按其性态分类的前提。 8、固定成本是指单位成本中随产量变动而变动的那一部分成本。 9. 既然企业会计中包括财务会计和管理会计两个分支,那么我国颁布的《企业会计准则》同样适用于管理会计。 10. 在现代企业会计系统中,管理会计又可称为算活账的经营型会计

第10题

A、计划成本

B、定额成本

C、固定成本

D、目标成本

E、标准成本

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!