重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“企业未经确认的业务无法在财务报表中反映。()”相关的问题

更多“企业未经确认的业务无法在财务报表中反映。()”相关的问题

第1题

A公司系公开发行A殷的上市公司,主要从事生产和销售中成药制品,产品的销售价格均为不含增值税价格。北京某会计师事务所注册会计师王某和刘某于2009年初对A公司2008年度财务报表进行审计,2009年3月10日完成审计工作。假定A公司2008年度财务报告于2009年3月10日经董事会批准,并于同日报送证券交易所。

资料一:

A公司未经审计的2008年度财务报表中的部分会计资料如下:

注册会计师王某和刘某确定A公司2008年度财务报表层次的重要性水平为100万元。

资料二:

在实施实质性程序时,抽查到以下业务:

①2008年11月12日,A公司与京北医院签订购销合同。合同规定:A公司向京北医院提供甲种药品20箱试用,试用期6个月。试用期满后,如果总有效率达到70%,京北医院按每箱500万元的价格向优学公司支付全部价款;如果总有效率未达到70%,则退回剩余的全部甲种药品。20箱甲种药品已于当月发出,每箱销售成本为200万元(未计提跌价准备)。A公司将此项交易额10000万元确认为2008年度的主营业务收入,并计人利润表有关项目。A公司为京北医院提供的甲种药品系A公司研制的新产品。首次用于临床试验,目前无法估计用于临床时的总有效率。

②为筹措研发新药品所需资金,2008年12月1日,A公司与丙公司签订购销合同。合同规定:丙公司购入A公司积存的100箱M种药品,每箱销售价格为30万元。A公司已于当刚收到丙公司开具的银行转账支票,并交付银行办理收款。M种药品已予当日发出,每箱销售成本为10万元(未计提跌价准备)。同时,双方还签订了补充协议,补充协议规定优学公司于2009年9月30日按每箱35万元的价格(无确凿证据表明该价格是公允的)购回全部M种药品。优学公司将此项交易额3000万元确认为2008年度的主营业务收入,并计入利润表有关项目。

③A公司为建造一栋办公楼,于2007年12月1日借人期限为三年,本金为1 000万元,年利率为6%,按年付息到期一次还本的专门借款。另外,2008年1月1日优学公司又借入一般借款200万元,年利率为7%,期限为2年,每年年末计提利息,将于2009年12月31日到期。工程采用出包方式,2008年1月1日,用银行存款支付工程价款300万元;工程因质量纠纷于2008年3月1日到2008年6月30日发生非正常中断。2008年9月1日用银行存款支付工程价款800万元,工程于2009年1月31日达到预定可使用状态。2009年2月10日办理竣工决算,2009年2月28日交付使用。A公司借款费用按年资本化。2008年未动用的专门借款资金取得的利息收入在资本化期间为2万元,该公司未对上述借款费用业务进行处理,仅将取得的利息2万元计人了“银行存款”,冲减了财务费用。2008年A公司下属的非独立核算的研究所研制中成药新品种,为此在研究阶段实际发生研究费用120万元,A公司将其计入长期待摊费用。(⑤)2009年1月9日,注册会计师发现A公司2008年6月30日已达到预定可使用状态的管理用办公楼仍挂在建工程账户,未转入固定资产,也未计提折旧。至2008年6月30日该办公楼的实际成本为12000万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧,未发生减值。2008年7月1日至12月31日发生的为购建该办公楼借入的专门借款利息500万元计人了在建工程成本。

⑥A公司于2008年10月涉及的一项诉讼,在编制2008年度财务报表时,法院尚未判决,A公司无法估计胜诉或败诉的可能性。2009年2月28日,法院一审判决A公司败诉,判决A公司支付赔偿款200万元。A公司不服,上诉至二审法院。至2008年度财务报告对外报出前,二审法院尚未判决,A公司已经按照期后事项进行调整,注册会计师判断的事项为重大不确定事项。

要求:

(1)针对资料二第①、第②中销售业务,请分别判断A公司已经确认的销售收入能否确认。请简要说明理由。

(2)如果不考虑重要性水平,针对上述资料二第③、第④、第⑤事项,请分别回答注册会计师王某和刘某是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对A公司2008年度的企业所得税费用、期未结转损益及利润分配的影响)。

(3)针对资料一、资料二第③、第④、第⑤事项,如果考虑审计重要性水平,假定A公司分别只存在七述事项中的1个事项,并且不接受注册会计师王某和刘某提出的审计处理建议(如果有),在不考虑其他条件的前提下,请分别指出注册会计师王某和刘某应出具何种类型的审计报告?并简要说明理由。

(4)如果考虑审计重要性水平,假定A公司只存在上述第⑥个事项,接受注册会计师王某和刘某提出的审计处理建议(如果有),在不考虑其他条件的前提下,请问注册会计师王某和刘某应出具何种类型的审计报告?请代注册会汁师王某和刘某编制优学公司2008年度财务报表的审计报告。

(5)如果会计师事务所对A公司2007年度财务报表出具了非无保留意见的审计报告,且导致该非无保留意见的事项在2008年度仍未解决,在这种情况下,假定不考虑其他因素,对A公司2008年度财务报表应当出具何种意见类型的审计报告?

(6)假定王某和刘某注册会计师在2009年2月24日阅读A公司其他信息时,发现与A公司2008年度已审计财务报表存在重大不一致。假定不考虑其他因素:①如果注册会计师王某和刘某确定需要修改已审计财务报表而A公司拒绝,对A公司2008年度财务报表应当出具何种意见类型的审计报告?②如果注册会计师王某和刘某确定需要修改其他信息而A公司拒绝,应当采取何种措施?

第2题

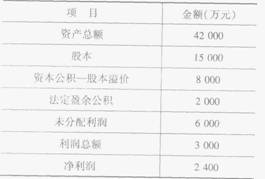

资料一:甲公司未经审计的2005年度会计报表中的部分会计资料如下:

.jpg)

A和B注册会计师确定甲公司2005年度会计报表层次的重要性水平为100万元,并分配至各会计报表项目,其中部分会计报表项目的重要性水平如下:

.jpg)

资料二:在实施实质性测试程序时,抽查到以下业务:

①2005年11月20日,甲公司与乙医院签订购销合同。合同规定: 甲公司向乙医院提供 A种药品20箱试用,试用期6个月。试用期满后,如果总有效率达到70%,乙医院按每箱 500万元的价格向甲公司支付全部价款;如果总有效率未达到70%,则退回剩余的全部A种药品。20箱A种药品已于当月发出,每箱销售成本为200万元(未计提跌价准备)。甲公司将此项交易额10000万元确认为2005年度的主营业务收入,并计入利润表有关项目。甲公司为乙医院提供的A种药品系甲公司研制的新产品,首次用于临床试验, 目前无法估计用于临床时的总有效率。

②为筹措研发新药品所需资金,2005年12月1日,甲公司与丙公司签订购销合同。合同规定:丙公司购入甲公司积存的100箱B种药品,每箱销售价格为30万元。甲公司已于当日收到丙公司开具的银行转账支票,并交付银行办理收款。B种药品已于当日发出,每箱销售成本为10万元(未计提跌价准备)。同时,双方还签订了补充协议,补充协议规定甲公司于2006年9月30日按每箱35万元的价格购回全部B种药品。甲公司将此项交易额3 000万元确认为2002年度的主营业务收入,并计入利润表有关项目。

③2005年甲公司下属的非独立核算的研究所研制中成药新品种,为此实际发生研究与开发费用120万元,甲公司将其计入长期待摊费用。

④2006年1月9日,注册会计师发现甲公司2005年6月30日已达到预定可使用状态的管理用办公楼仍挂在建工程账户,未转入固定资产,也未计提折旧。至2005年6月30日该办公楼的实际成本为12 000万元,预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧,未发生减值。2005年7月1日至12月31日发生的为购建该办公楼借入的专门借款利息500万元计入了在建工程成本。

⑤甲公司于2005年11月涉及的一项诉讼,在编制2005年度会计报表时,法院尚未判决,甲公司无法估计胜诉或败诉的可能性。2006年2月28日,法院一审判决甲公司败诉,判决甲公司支付赔偿款200万元。甲公司不服,上诉至二审法院。至2005年度财务会计报告对外报出前,二审法院尚未判决。甲公司估计二审法院判决也很可能败诉,估计赔偿金额在160万元至200万元之间。

要求:

(1)针对资料二第①、第②中销售业务,请分别判断甲公司已经确认的销售收入能否确认。请简要说明理由。

(2)如果不考虑重要性水平,针对上述资料二第③、第④、第⑤事项,请分别回答A和B注册会计师是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对甲公司2005年度的企业所得税、期末结转损益及利润分配的影响)。

(3)针对资料一、资料二第③、第④事项,如果考虑审计重要性水平,假定甲公司分别只存在上述2事项中的1个事项,并且不接受A和B注册会计师提出的审计处理建议(如果有),在不考虑其他条件的前提下,请分别指出A和B注册会计师应出具何种类型的审计报告,并简要说明理由。针对资料一、资料二第⑤事项,如果考虑审计重要性水平,假定甲公司只存在第⑤事项,并且接受A和B注册会计师提出的审计调整建议(如果有),不接受A和B注册会计师提出的审计披露建议,不考虑其他条件的前提下,请分别指出A和B注册会计师应出具何种类型的审计报告,并简要说明理由。

(4)如果考虑审计重要性水平,假定甲公司只存在上述第⑤个事项,接受A和B注册会计师提出的审计处理建议(如果有),在不考虑其他条件的前提下,请问A和B注册会计师应出具何种类型的审计报告?请代A和B注册会计师编制甲公司2005年度会计报表的审计报告。

第3题

第4题

下列关于可靠性的说法中不正确的是( )。

A.企业在财务报表中真实反映企业的资产和负债

B.企业充分披露与使用者决策相关的有用信息

C.企业对尚未发生的交易进行确认计量和报告

D.企业将已运至企业、尚未收到发票的商品暂估入账

第6题

A. 企业法定代表人、实际控制人品质良好,经营管理水平较高

B. 企业近12个月的银行对账单中账户资金流转正常,交易流水稳定,符合生产经营特征

C. 产品竞争力较强,市场销售前景良好

D. 能够提供合法、足值、有效的担保

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!