重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.历史标准

B.经验标准

C.行业标准

D.预算标准

E.企业制度

F.战略目标G、企业文化H、竞争对手

更多“以企业过去某一时间的实际业绩或几个时期的平均值(前五年)作为预算考评的标准的是()。”相关的问题

更多“以企业过去某一时间的实际业绩或几个时期的平均值(前五年)作为预算考评的标准的是()。”相关的问题

第1题

该国有大型集团召开领导班子会议有关人员的发言如下: (1)总经理刘某:公司运用平衡记分卡系统进行业绩评价其中学习与成长体现了“利润来自员工”的理念。 (2)副经理王某:编制年度预算、制度公司战略与安排年度经营计划三者之间应当遵循的先后顺序的是:编制年度预算——制定公司战略——安排年度经营计划。 (3)副经理李某:不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是项目预算法。 (4)副经理张某:战略管理评价控制的特征是关注过程,旨在完成任务。 (5)总会计师于某:作业成本计算的仓储、检验作业属于增值作业,要把好质量关。 (6)高级会计师赵某:公司的时间数列不稳定,变化趋势明显,要选好平滑指数,采用指数平滑法预测。 (7)财务总监孙某:用净资产收益率进行业绩评价时,忽略了股权成本,因此用经济增加值衡量企业业绩更为全面。 (8)董事陈某:为固定保持公司目前的最佳资本结构,采用固定股利支付率政策。 要求:

该国有大型集团召开领导班子会议有关人员的发言如下: (1)总经理刘某:公司运用平衡记分卡系统进行业绩评价其中学习与成长体现了“利润来自员工”的理念。 (2)副经理王某:编制年度预算、制度公司战略与安排年度经营计划三者之间应当遵循的先后顺序的是:编制年度预算——制定公司战略——安排年度经营计划。 (3)副经理李某:不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是项目预算法。 (4)副经理张某:战略管理评价控制的特征是关注过程,旨在完成任务。 (5)总会计师于某:作业成本计算的仓储、检验作业属于增值作业,要把好质量关。 (6)高级会计师赵某:公司的时间数列不稳定,变化趋势明显,要选好平滑指数,采用指数平滑法预测。 (7)财务总监孙某:用净资产收益率进行业绩评价时,忽略了股权成本,因此用经济增加值衡量企业业绩更为全面。 (8)董事陈某:为固定保持公司目前的最佳资本结构,采用固定股利支付率政策。 要求:

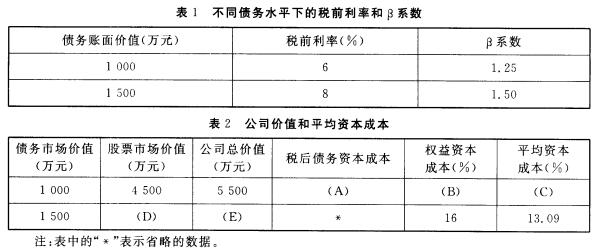

确定表2中英文字母代表的数值。

第3题

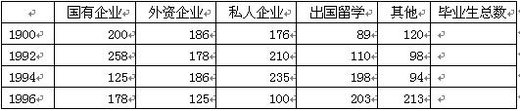

创建一个Excel文档,命名为“test1.xlsx”,然后完成如下操作: (操作1) 将第一张工作表重命名为test1,并输入以下数据内容:(2分) 操作要求: ① 在表的第一行前插入一行,键入“某大学研究生毕业分配表”,并居于表的中央。(2分) ② 增加表格线(表的所有单元格,不包括标题),所有数据右对齐(水平),所有文字居中。(3分) ③ 计算各年的“毕业生总数”,毕业生总数=国有企业+外资+私人企业+出国+其它。(2分) ④ 将全表按“毕业生总数”的降序排列。(1分) ⑤ 以年份为横坐标(系列产生在“列”,勾选上“分类X轴”),选定所有列在当前工作表的空白区域绘制一柱形图,图表标题为“研究生毕业分配表”。(4分) (操作2) 将第二张工作表重命名为test2,并输入以下数据内容:(2分)

操作要求: ① 在表的第一行前插入一行,键入“某大学研究生毕业分配表”,并居于表的中央。(2分) ② 增加表格线(表的所有单元格,不包括标题),所有数据右对齐(水平),所有文字居中。(3分) ③ 计算各年的“毕业生总数”,毕业生总数=国有企业+外资+私人企业+出国+其它。(2分) ④ 将全表按“毕业生总数”的降序排列。(1分) ⑤ 以年份为横坐标(系列产生在“列”,勾选上“分类X轴”),选定所有列在当前工作表的空白区域绘制一柱形图,图表标题为“研究生毕业分配表”。(4分) (操作2) 将第二张工作表重命名为test2,并输入以下数据内容:(2分) 操作要求: ① 按表样式建表,表的第一行是标题:第二季度产量报表,标题字体为隶书、加粗,合并单元格并居中。(3分) ② 增加蓝色表格线(包括标题)。(2分) ③ 第一列单元格底纹为黄色,“四月”、“五月”、“六月”三个单元格底纹为绿色。(2分) ④ 统计每个单位产量的“合计”值(不包括“最大值”和“平均值”),要求必须使用公式或函数计算,保留1位小数。(3分) ⑤ 计算出各列(包括“合计”)的 “平均值” 和“最大值”,要求必须使用函数计算,保留2位小数。(4分)

操作要求: ① 按表样式建表,表的第一行是标题:第二季度产量报表,标题字体为隶书、加粗,合并单元格并居中。(3分) ② 增加蓝色表格线(包括标题)。(2分) ③ 第一列单元格底纹为黄色,“四月”、“五月”、“六月”三个单元格底纹为绿色。(2分) ④ 统计每个单位产量的“合计”值(不包括“最大值”和“平均值”),要求必须使用公式或函数计算,保留1位小数。(3分) ⑤ 计算出各列(包括“合计”)的 “平均值” 和“最大值”,要求必须使用函数计算,保留2位小数。(4分)

第4题

A. 观察企业几份不同时期的财务报表上所显示出来的销售额的变化

B. 把企业的增长情况和其竞争对手或行业平均值作比较

C. 注意销售额增减的百分比,而不是绝对数值,并把销售额和销售产品的价格和数量结合起来综合分析

D. 单位商品售价和每一个商品的客户数量

E. 注意损益表中的其他项目会影响到销售数量、售价和销售利润

第5题

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。2013年12月份有关成本费用资料如下:(1)12月份发出材料情况如下:基本生产车间领用主要材料1200千克,每千克实际成本40元,辅助材料600千克,每千克80元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额为4千克,材料成本按照定额消耗量比例进行分配:车间管理部门领用辅助材料25千克。(2)12月份应付职工薪酬情况如下:基本生产车间生产工人工资140000元,社会保险费10000元,车间管理人员薪酬30000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品间进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。(3)12月份计提固定资产折旧费如下:基本生产车间生产设备折旧费32000元,企业行政管理部门管理设备折旧费5000元。(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费和停工损失24000元。(5)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,月初乙产品的直接人工成本为10000元,制造费用为8000元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入,直接人工和制造费用的在产品的约当产量为完工产品的50%。制造费用按照生产工时在甲、乙产品之间分配。要求:根据上述资料,不考虑其他因素,回答下列小题。根据资料(2),12月份甲、乙产品应分配的职工薪酬正确的是()。

A. 甲产品36000元

B. 甲产品30000元

C. 乙产品144000元

D. 乙产品120000元

第6题

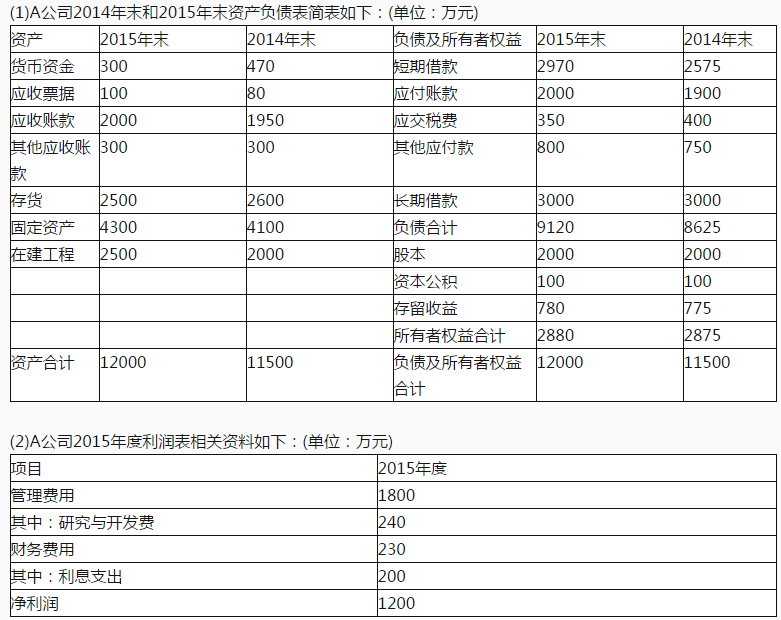

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

简述经济增加值的优缺点。

第7题

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

计算简化的经济增加值。

第8题

(1)当月应发工资8000元,当月取得季度奖4500元,另取得用于购买企业国有股权的劳动分红5000元。

李某所在公司企业年金缴纳办法为按本单位职工上一年度月平均工资计算,个人缴纳6%,单位缴费每年不超过本企业上年度职工工资总额的1/12,均计入李某个人企业年金账户。本公司2015年度职工月平均工资为7200元,李某所在城市2015年度月平均工资为4600元。

(2)当月取得全年一次性年终奖86400元,该企业为李某定率负担60%年终奖应纳的个人所得税款。

(3)假定12月1日将拥有的48000股股票期权行权,每股授权价10元(当日市场收盘价14元),该个人取得来源于境内的股票期权时在该公司实际工作期间为6个月。

(4)通过二级市场出售自己持有的该公司限售股,取得转让收入12万元,无法准确计算全部限售股成本原值。

(5)当月将位于市区的两处住房中的一处非普通住房转让,取得收入120万元,该房上一年购进价格100万元,销售过程中缴纳相关费用5000元,并交纳了增值税、城建税等附加税。

(6)与某房地产企业签订合同,购买其商业房,市场价格为250万元,合同约定成交价格200万元,但自12月份开始的未来两年内,商品房无偿提供房地产企业对外出租。

(7)当月取得建筑工程设计费30000元,同时从中拿出9000元通过市民政局捐赠给受灾地区。

要求:根据上述资料,计算并回答下列问题。

计算李某行使股票期权应缴纳的个人所得税。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!