重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

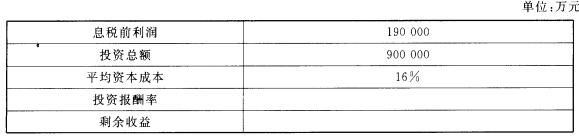

题目内容

(请给出正确答案)

A.甲公司向客户销售一台生产的设备并负责安装服务,属于二项履约义务

B.乙公司向客户销售一台生产的设备并负责安装服务,属于一项履约义务

C.丙物业管理公司,为客户提供保洁服务的长期劳务合同,属于一项履约义务

D.丁公司与客户签订一项汽车销售合同价款100万元,假定国家对于同类型车提供1年质保,但是该企业承诺提供3年质保,属于二项履约义务

更多“A公司为集团公司,其子公司2×18年发生以下业务。 (1)甲公司向客户销售一台生产的设备并负责安装服”相关的问题

更多“A公司为集团公司,其子公司2×18年发生以下业务。 (1)甲公司向客户销售一台生产的设备并负责安装服”相关的问题

第1题

A.18

B.24

C.15

D.9

第3题

A.1.5

B.1.75

C.3

D.4.5

第4题

A.乙公司与本公司销售人员签订的股份支付协议

B.乙公司高管与甲公司签订的股份支付协议

C.乙公司与本公司研发人员签订的股份支付协议

D.乙公司以定向发行本公司股票取得咨询服务的协议

第5题

A.1.5

B.1.75

C.3

D.4.5

第6题

A.1.5

B.1.75

C.3

D.4.5

第7题

A.乙公司高管与甲公司签订的股份支付协议

B.乙公司与本公司销售人员签订的股份支付协议

C.乙公司与本公司研发人员签订的股份支付协议

D.乙公司以定向发行本公司股票取得咨询服务的协议

第8题

A.2

B.4

C.6

D.8

第9题

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨: 郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。 赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。 假定不考虑其他因素。 要求:

郑某和赵某是甲公司高层管理人员,对公司的战略规划做了如下研讨: 郑某:公司通过前几年的发展,目前在行业中处于领先者的地位,在这种形势下,公司规模可以适当调增,不需要大规模扩大,要保持目前的市场占有率,稳定和巩固住企业的现有竞争地位。 赵某:尽管国家宏观经济增势放缓,但本公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。建议进一步拓展市场,尽最大限度提高销售增长率。 假定不考虑其他因素。 要求:

采用作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单。

第10题

A 1.5

B 1.75

C 3

D 4.5

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!