重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

听力原文: The most common type of child abuse you know is beating with the hands or with an instrument usually a cane in some places. Nearly a third of the abused children we see are in the age group between six and ten, and about sixty-five percent of them are boys. This is the age group when children are first to expect to study hard and parents have great expectations of their progresses in school.

Boys of course attract more abuse such as beating because once again parental expectations are high, and boys tend to be more energetic and difficult to control than girls. Most experts seem to agree that the child abuse is caused by a combination of social and psychological factors. Families who beat their children are not particularly different from other people.

The only difference that exists between them is that they lack skills in the establishing good relationships with their children. These families too, generally speaking, have other problems such as marriage problems or financial problems. Some parents are hurting their children because they strongly believe in the use of traditional discipline methods. But many of them have emotional problems. They are often the victims of violence themselves. Sometimes they even bear an unreasonable hatred for a child because they believe that the child has brought the thmily bad luck.

According to the passage, when are children first expected to study hard?

A.Before 6 years of age.

B.Between 6 and 10.

C.After l0 years of age.

D.After 12 years of age.

更多“听力原文:The most common type of child abuse you know is beating with the hands or with an”相关的问题

更多“听力原文:The most common type of child abuse you know is beating with the hands or with an”相关的问题

第1题

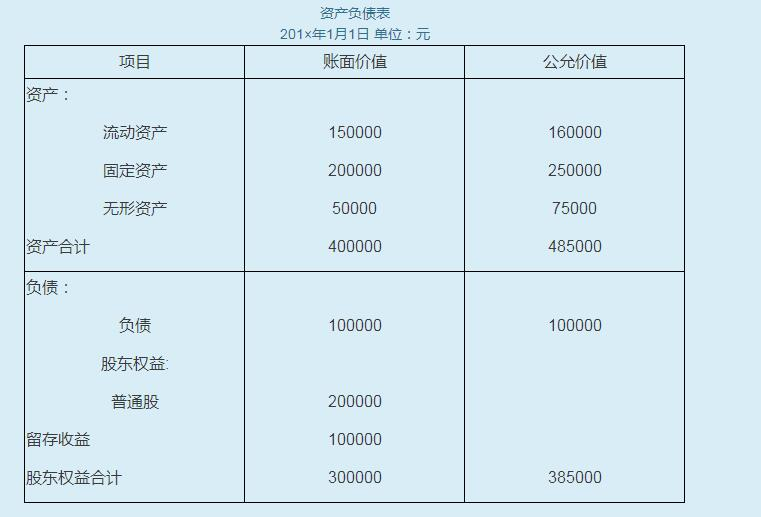

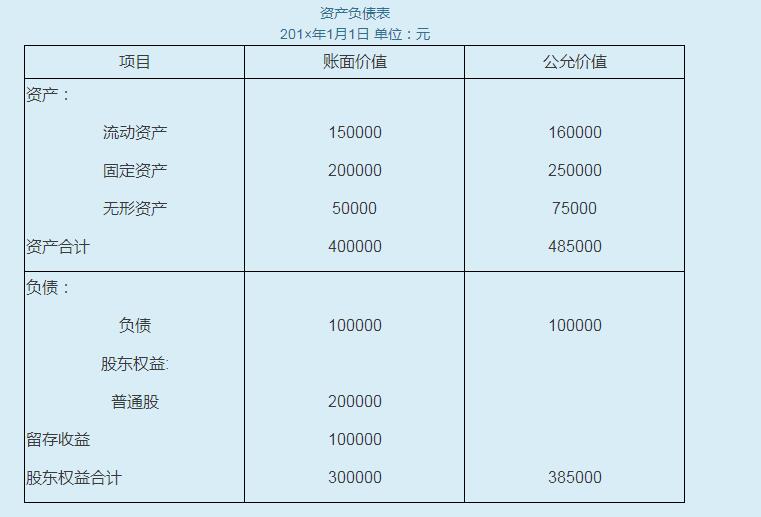

201×年1月1日甲公司以400000元货币资金对乙公司进行吸收合并,同时,甲公司还支付了注册登记费用和咨询费用等有关的直接支出共计20000元。合并各方无关联关系。201×年1月1日为合并日,乙公司资产负债表项目中的账面价值和公允价值如下:

要求:根据_上述资料编制甲公司的合并会计分录。

第2题

要求:根据_上述资料编制甲公司的合并会计分录。

第3题

甲公司2011年度至2013年度对乙公司债券投资业务的相关资料如下:

(1)2011年1月1日,甲公司以银行存款900万元购入乙公司当日发行的5年期公司债券,作为持有至到期投资核算,该债券面值总额为1 000万元,票面年利率为5%,每年年末支付利息,到期一次偿还本金,但不得提前赎回。甲公司该债券投资的实际年利率为7.47%。

(2)2011年12月31日,甲公司收到乙公司支付的债券利息50万元。当日,该债券投资不存在减值迹象。

(3)2012年12月31日,甲公司收到乙公司支付的债券利息50万元。当日,甲公司获悉乙公司发生财务困难,对该债券投资进行了减值测试,预计该债券投资未来现金流量的现值为800万元。

(4)2013年1月1日,甲公司以801万元的价格全部售出所持有的乙公司债券,款项已收存银行。

假定甲公司持有到期投资全部为对乙公司的债券投资。除上述资料外,不考虑其他因素。

要求:

(1)计算甲公司2011年度持有至到期投资的投资收益。

(2)计算甲公司2012年度持有至到期投资的减值损失。

(3)计算甲公司2013年1月1日出售持有至到期投资的损益。

(4)根据资料(1)~(4),逐笔编制甲公司持有至到期投资相关的会计分录。

(“持有至到期投资”科目要求写出必要的明细科目;答案中的金额单位用万元表示)

第4题

甲公司与乙公司和丙公司有关投资业务如下: (1)甲公司于2012年1月1日以1000万元取得乙公司(上市公司)5%的股份作为可供出售金融资产核算。取得投资时乙公司可辨认净资产的公允价值为19000万元(与账面价值相等)。2013年1月1日,甲公司另支付12000万元取得乙公司50%的股份,从而能够对乙公司实施控制。购买日乙公司可辨认净资产公允价值为23000万元。2012年12月31日,可供出售金融资产的公允价值为1200万元,2013年1月1日甲公司原取得乙公司股权的公允价值为 1220万元。 (2)甲公司2011年1月10日取得丙公司80%的股权,成本为17200万元,购买日丙公司可 辨认净资产公允价值为19200万元0假定该项合并为非同一控制下的企业合并,且按照税法 规定该项合并为应税合并。2013年1月1日,甲公司将其持有丙公司股权的1/4对外出售, 取得价款5300万元。出售投资当日,丙公司自甲公司取得其80%股权之日持续计算的应当纳入甲公司合并财务报表的可辨认净资产总额为 24000万元,丙公司个别财务报表中账面净资产为20000万元。该项交易后,甲公司持有丙公司剩余股权比例为60%仍能够控制丙公司的财务和生产经营决策。 要求: (1)根据资料(1),计算:①2013年12月31日甲公司个别财务报表中确认的对乙公司长期股权投资的金额;②2013年12月31日甲公司合并财务报表中应确认的对乙公司商誉的金额;③2013年12月31日甲公司合并财务报表中应确认的对乙公司投资收益的金额。 (2)根据资料(2),计算: 2013年1月1日个别财务报表中因出售丙公司股权应确认的投资收益;②合并财务报表中因出售丙公司股权应调整的资本公积;③合并财务报表中因出售 丙公司股权应确认的投资收益;④2013年12 月31日编制合并财务报表时确认的对丙公司商 誉的金额。

第5题

甲公司2013年与投资有关资料如下: (1)2013年1月1日,甲公司将其持有乙公司90%股权投资的1/3对外出售,取得价款7500万元,剩余60%股权仍能够对乙公司实施控制。出售投资当日,乙公司自甲公司取得其90%股权之日公允价值持续计算的应当纳入甲公司合并财务报表的可辨认净资产账面价值总额为25500万元,乙公司个别财务报表中可辨认净资产账面价值为25000万元。 该股权投资系甲公司2011年1月10日取得,成本为21000万元,购买日乙公司可辨认净资产公允价值总额为22000万元。假定该项合并为非同一控制下的企业合并,且按照税法规定该项合并为应税合并。 (2)甲公司原持有丙公司60%的股权,其账面余额为6000万元,未计提减值准备。2013年12月31日,甲公司将其持有的对丙公司长期股权投资中的1/3出售给某企业,出售取得价款2400万元,处置日剩余股权的公允价值为4800万元。出售日,丙公司自购买日开始持续计算的净资产为12000万元。在出售20%的股权后,甲公司对丙公司的持股比例为40%,丧失了对丙公司的控制权。甲公司取得丙公司60%股权时,丙公司可辨认净资产公允价值为9500万元。从购买日至出售日,丙公司因可供出售金融资产公允价值上升使资本公积增加200万元。 (3)甲公司于2012年1月1日以货币资金1000万元取得了丁公司10%的股权,甲公司将取得丁公司10%股权作为可供出售金融资产核算。2012年12月31日,该可供出售金融资产的公允价值为1200万元。 2013年1月1日,甲公司以货币资金6400万元进一步取得丁公司50%的股权,因此取得了控制权,丁公司在该日的可辨认净资产的公允价值是12200万元。原10%投资在该日的公允价值为1230万元。 甲公司和丁公司属于非同一控制下的公司。 (4)其他资料: ①假定不考虑所得税和内部交易的影响。 ②甲公司有充足的资本公积(资本溢价)金额。 要求: (1)根据资料(1),①计算甲公司2013年1月1日个别财务报表中因出售乙公司股权应确认的投资收益;②计算甲公司合并财务报表中因出售乙公司股权应调整的资本公积;③计算甲公司合并财务报表中因出售乙公司股权确认的投资收益;④计算合并报表中应确认的商誉。(2)根据资料(2),①计算甲公司个别财务报表中因处置长期股权投资确认的投资收益;②计算合并财务报表中剩余长期股权投资列报的金额;③计算合并财务报表中应确认的投资收益。 (3)根据资料(3),①计算甲公司2013年1月1日个别财务报表中长期股权投资的账面价值;②计算合并财务报表中应确认的商誉。

第6题

甲股份有限公司(本题下称“甲公司”)为上市公司,2009年至2010年企业合并、长期股权投资有关资料如下:

(1)2009年1月1日,甲公司通过定向增发2000万股普通股(每股面值1元,市价5元),取得了A公司持有的乙公司(非上市公司)80%的股份,并于当日开始对乙公司的生产经营决策实施控制。发行股份过程中,甲公司向证券承销机构支付佣金及手续费共计100万元。甲公司在购买乙公司80%股份前后,甲公司与A公司均不存在关联方关系。

甲公司和乙公司均为增值税一般纳税人,增值税税率均为17%,销售价格

第7题

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

第8题

A.-700

B.1000

C.300

D.-11700

第9题

A.-700

B.1000

C.300

D.-11700

第10题

(五)甲公司2011年1月10日取得乙公司80%的股权,初始投资成本为l7200万元,购买日乙公司可辨认净资产公允价值总额为19200万元。假定该项合并为非同一控制下的企业合并,且按照税法规定该项合并为应税合并。2013年1月1日,甲公司将其持有乙公司股权的1/4对外出售,取得价款5300万元。出售投资当日,乙公司自甲公司取得其80%股权之日起持续计算的应当纳入甲公司合并财务报表的可辨认净资产总额为24000万元,乙公司个别财务报表中账面净资产为20000万元。该项交易后,甲公司仍能够控制乙公司的财务和生产经营决策。 要求:根据上述资料,不考虑其他因素,回答下列各。 甲公司2013年1月1日个别财务报表中因出售乙公司股权应确认的投资收益为()万元。

A.-700

B.1000

C.300

D.-11700

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!