重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“对客户财务报告审核包括哪些内容?”相关的问题

更多“对客户财务报告审核包括哪些内容?”相关的问题

第3题

A.新产品的定义、性质与特征

B.目标客户及销售方式

C.主要风险与测算和控制方法

D.会计核算与财务管理方法

E.新产品的介绍宣传材料

第4题

B.成立不足3年的客户,提交自成立以来的年度报表

C.根据法律和国家有关规定财务报告须经审计的,应提供具有相应资格的会计师事务所出具的审计报告

D.国家法律法规无明确规定,但农业银行认为申请人的财务报告有必要经过注册会计师审计的,也可以要求客户聘请具有相应资格的会计师事务所对财务报告进行审计

第5题

A、年度财务报告需经审计,且要包括附注;

B、借款申请人为集团客户中母公司的,提供集团合并财务报告(表)和母公司财务报告(表);

C、借款申请人为集团客户中子公司的,除按单一客户要求提供财务报告(表)外,还应提供其母公司财务报告(表);

D、如客户一个年度再次申请贷款,财务报表仍需提供前三年度和最近月份的财务报表。

第6题

会计师事务所做强做大过程中运用信息化,包括三方面的内容,下列属于该内容的是()。

A、通过信息化手段对客户的财务报告进行审计,出具审计报告

B、通过全面推进会计信息化建设,能够进一步提升会计工作水平,促进经济社会健康发展

C、现代信息技术与传统会计模式相互适应

D、在企业组织内部实现内部业务和外部业务的一体化

第7题

A.财务部门

B.销售部门

C.接收部门

D.仓储部门

第8题

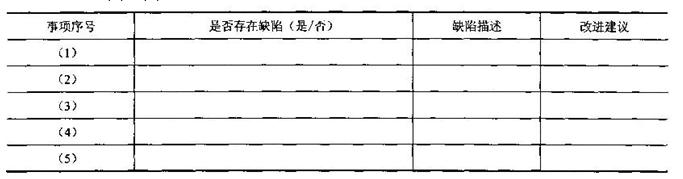

(1)销售部门收取顾客寄来的订单后,由销售经理A对品种、规格、数量、价格、付款条件、结算方式等详细审核后签章,由销售部门为每张顾客订单打印一式两份的销售单,一份送到信用部门批准,一份与顾客订单一起归档,但未连续编号。

(2)信用审批部门检查经授权的相关客户剩余赊销信用额度,并在销售部门编制的销售单上签字。在剩余销售信用额度内的销售,由信用审核部门职员B审批,超过剩余赊销信用额度的销售,在职员8审批后,一律经授权的信用审核部门经理C的批准。

(3)仓库收到经批准的销售单,编制一式多联的预先编号的装运凭证,仓库部门按照销售单发货。

(4)会计部门收到销售单后,在开具销售发票之前,先核对装运凭证和相应的经批准的销售单,并根据已授权批准的商品价目表填写销售发票的价格,根据装运凭证上的数量填写销售发票上的数量。将顾客联寄送顾客,将销售发票记账联交应收账款专管员F,作为记账和收款的凭证。

(5)应收账款专管员F收到发票后,核对检查后,登记应收账款明细账和总账。

要求:

针对上述事项(1)至(5)项,假定不考虑其他条件,完成下表。

第9题

(1)销售部门收取顾客寄来的订单后,由销售经理A对品种、规格、数量、价格、付款条件、结算方式等详细审核后签章,由销售部门为每张顾客订单打印一式两份的销售单,一份送到信用部门批准,一份与顾客订单一起归档,但未连续编号。

(2)信用审批部门检查经授权的相关客户剩余赊销信用额度,并在销售部门编制的销售单上签字。在剩余销售信用额度内的销售,由信用审核部门职员B审批,超过剩余赊销信用额度的销售,在职员B审批后,一律经授权的信用审核部门经理C的批准。

(3)仓库收到经批准的销售单,编制一式多联的预先编号的装运凭证,仓库部门按照销售单发货。

(4)会计部门收到销售单后,在开具销售发票之前,先核对装运凭证和相应的经批准的销售单,并根据已授权批准的商品价目表填写销售发票的价格,根据装运凭证上的数量填写销售发票上的数量。将顾客联寄送顾客,将销售发票记账联交应收账款专管员F,作为记账和收款的凭证。

(5)应收账款专管员F收到发票后,核对检查后,登记应收账款明细账和总账。

(6)为了提高办事效率,X公司允许销货人员直接收款,并直接将款项存入个人账户。

(7)X公司对销售人员采用按销售额实施奖励的激励政策,出现了很多年末销售、下年年初退货的现象。

(8)X公司3年以上的应收账款金额大,且经询问,许多都是很早以前遗留的应收账款,当事人已经不在,债务方也很难找到,由于无人负责,只好挂账,并且没有对其作任何后续处理。

要求:

1.jpg)

第10题

A.财务/会计错误

B.文件/合同缺陷

C.产品设计缺陷

D.交易/定价错误

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!