重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

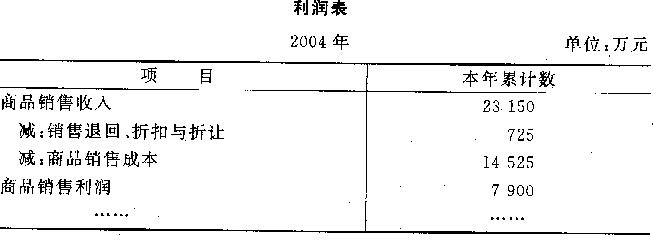

根据宏大公司简化利润表,已知资料如下:![根据宏大公司简化利润表,已知资料如下:[图]要求:(1)根... 根据宏大公司简化利润表,已知资料如](https://img2.soutiyun.com/shangxueba/ask/18867001-18870000/18868024/2014101310043611300.jpg)

要求:

(1)根据以上会计资料,计算宏大公司的有关财务比率:①销售毛利率、成本利润率、费用利润率,并对该公司的获利能力进行对比分析并作出简要评价

(2)进行利润表主要项目项目结构比较分析

更多“根据宏大公司简化利润表,已知资料如下:[图]要求:(1)根...”相关的问题

更多“根据宏大公司简化利润表,已知资料如下:[图]要求:(1)根...”相关的问题

第1题

假设该公司2004年末的流动比率为2,年初营运资金存货率为100%,年存货周转次数为3.5次。

要求:

(1)计算该公司2004年末存货;

(2)计算该公司2004年初、年末流动资产总额和年末流动负债总额;

(3)计算该公司2004年固定资产周转次数和总资产周转次数;

(4)计算该公司2004年末即付比率。

(计算结果保留小数点后两位)

第2题

(2)假设货币资金均为经营资产;应收应付票据均为无息票据;应收股利源于长期股权投资;应付股利为应付普通股股利;长期应付款 是经营活动引起的;财务费用全部为利息费用;投资收益、公允价值变动收益、资产减值损失均源于金融资产。 (3)2012年的折旧与摊销为459万元。要求: (1)编制管理用资产负债表、管理用利润表和管理用现金流量表,其中平均所得税税率保留5位小数。 (2)计算DBX公司的有关财务比率,并填入下表(保留5位小数,取自资产负债表的数取期末数):

(2)假设货币资金均为经营资产;应收应付票据均为无息票据;应收股利源于长期股权投资;应付股利为应付普通股股利;长期应付款 是经营活动引起的;财务费用全部为利息费用;投资收益、公允价值变动收益、资产减值损失均源于金融资产。 (3)2012年的折旧与摊销为459万元。要求: (1)编制管理用资产负债表、管理用利润表和管理用现金流量表,其中平均所得税税率保留5位小数。 (2)计算DBX公司的有关财务比率,并填入下表(保留5位小数,取自资产负债表的数取期末数): (3)对2012年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)已知净负债成本(税后)为l0%,权益成本为12%,请计算2012年的下列指标:剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。

(3)对2012年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)已知净负债成本(税后)为l0%,权益成本为12%,请计算2012年的下列指标:剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。

第3题

2.资料:A公司及其子公司Z公司本年利润表有关数据已记入A公司合并利润表工作底稿(见表12-3),A公司有关合并资产负债表编制的资料见上题。

| 表12—3 合并利润表工作底稿 编制单位:A公司 ××××年度 金额单位:万元 | ||||||

| 利润表项目 | 个别报表 | 合计金额 | 抵消分录 | 合并金额 | ||

| A公司 | Z公司 | 借方 | 贷方 | |||

| 一、营业收入 | 49000 | 1450 | ||||

| 减:营业成本 | 28100 | 850 | ||||

| 营业税金及附加 | 400 | 10 | ||||

| 销售费用 | 2100 | 60 | ||||

| 管理费用 | 3300 | 90 | ||||

| 财务费用 | 1900 | 60 | ||||

| 资产减值损失 | 1180 | 30 | ||||

| 加:公允价值变动收益 | ||||||

| 投资收益 | 1200 | 60 | ||||

| 二、营业利润 | 13220 | 410 | ||||

| 加:营业外收入 | 213.33 | 10 | ||||

| 减:营业外支出 | 100 | 20 | ||||

| 三、利润总额 | 13333.33 | 400 | ||||

| 减:所得税费用 | 3333.33 | 100 | ||||

| 四、净利润 | 10000 | 300 | ||||

| 归属于母公司所有者的净利润 | 10000 | 150 | ||||

| 少数股东损益 | 150 | |||||

| 表12—4 合并利润表 编制单位:A公司 ××××年度 金额单位:万元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 | ||

| 其中:营业收入 | ||

| 利息收入 | ||

| 保费净收入 | ||

| 手续费及佣金收入 | ||

| 减:营业成本 | ||

| 利息支出 | ||

| 手续费及佣金支出 | ||

| 退保金 | ||

| 赔付支出净额 | ||

| 提取保险责任准备金净额 | ||

| 保单红利支出 | ||

| 分保费用 | ||

| 营业税金及附加 | ||

| 销售费用 | ||

| 管理费用 | ||

| 财务费用 | ||

| 资产减值损失 | ||

| 加:公允价值变动收益(损失以“—”号填列) | ||

| 投资收益(损失以“—”号填列) | ||

| 其中:对联营企业和合营企业的投资收益 | ||

| 汇兑收益(损失以“—”号填列) | ||

| 二、营业利润(亏损以“—”号填列) | ||

| 加:营业外收入 | ||

| 减:营业外支出 | ||

| 其中:非流动资产处置损失 | ||

| 三、利润总额(亏损总额以“—”号填列) | ||

| 减:所得税费用 | ||

| 四、净利润(净亏损以“—”号填列) | ||

| 归属于母公司所有者的净利润 | ||

| 少数股东损益 | ||

| 五、每股收益: | ||

| (一)基本每股收益(元) | ||

| (二)稀释每股收益(元) | ||

第4题

1.jpg)

2.jpg)

该公司目前的加权平均资本成本为10%,全部所得的所得税税率均为30%,今后将会保持不变。公司预计在其他条件不变的情况下,今后较长一段时间内会保持第三年的经济利润增长率不变。

要求:根据以上资料,使用经济利润法计算公司价值。

第5题

(1)本年利润表资料:

净利润 200 000元

折旧费用 60 000元

财务费用中的借款利息 50 000元

处置固定资产收益 40 000元

出售交易性金融资产损失 17 500元

(2)本年资产负债表资料:

年初数(元) 年末数(元)

应收票据 234 000 175 500

存货 300 000 250 000

长期待摊费用 5 000 0

应付账款 58 500 167 500

未交税金 90 000 130 000

要求:根据上述资料,运用间接法计算M公司2009年度经营活动产生的现金流量净额。

第6题

利 润 表

编制单位:C公司 19四年度 单位:万元

.jpg)

资产负债表

编制单位:C公司 19四年12月31日 单位:万元

1.jpg)

资料(2)报出财务报告前,发生下列结账后事项:

1.2月3日接到通知,A债务企业宣告破产,其所欠的应收账款100万元全部不能偿还。企业在财务报告编制前已知债务企业发生严重财务困难,但仅按5%计提坏账准备。

2.1999年11月15日通过法律程序要求B企业赔偿由于其违约造成的经济损失20万元。2000年2月10日经法院一审判后,B企业应赔偿15万元,B企业已支付赔偿款。

3.3月2日企业董事会签订提请批准的利润分配方案为:①按净利润10%提取法定盈余公积;②按净利润5%提取法定公益金;③按净利润10%提取任意盈余公积;④分配现金股利800万元;⑤分配股票股利200万元(面值)。

4.4月15日仓库发生火灾,其中固定资产损失净值为300万元,其原值为500万元;存货损失600万元,其进项税额为85万元。

要求:

1.指明上述结账后事项中哪些属于调整事项,哪些属于非调整事项。并根据有关规定编制相应的会计分录(所得税税率为33%)。

2.根据调整事项的调整结果调整资产负债表日财务报告的有关数据(保留整数),并编制调整后的资产负债表和利润表。

3.根据调整后的财务报表计算权益乘数、速动比率、资产净利率、存货周转率、应收账款周转率。(保留小数点后三位)

第7题

会计主体资料

公司名称:未来公司,账套号002,税号10102567231。

法人代表:王山,本币名称:人民币。企业类型:工业企业,行业性质:新会计制度。

新设甲和乙两个操作员。记账凭证采用通用记账凭证。

第8题

年初数

年末数

资产

15000

17000

负债

6000

6800

所有者权益

9000

10200

利润表项目

上年数

本年数

销售收入

(略)

20000

净利润

(略)

1000

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。 要求: (1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算): ①销售净利率; ②总资产周转率; ③权益乘数(保留三位小数): ④净资产收益率。 (2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

第9题

(二)要求:

1.根据资料计算利润表中营业利润、利润总额和净利润项目的数额。

2.根据计算结果填列该企业200×年6月的利润表。

(三)资料:

某企业200×年度6月有关收入、费用总额为:

①主营业务收入700000元;

②其他业务收入70000元;

③投资收益7500元;

④营业外收入14000元;

⑤主营业务成本520000元;

⑥销售费用16000元;

⑦管理费用18000元;

⑧财务费用4000元;

⑨营业外支出20000元;

⑩其他业务支出56000元;

(11)营业税金及附加1000元;

(12)所得税税率25%。

第10题

资产负债表

编制单位:某电器股份有限公司 2008年12月31日 单位:亿元

根据以上资料,回答下列各题:

该公司2008年度的净资产报酬率为( )。

A.4.62%

B.5.15%

C.5.77%

D.6.67%

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!