重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.租赁费

B. 通行费

C. 使用费

D. 入城费

更多“按渝价【2009】303号文规定,非年票车通过主线收费站,除缴纳绕城高速(含)以外高速公路通行费,还应缴纳绕城高速公路至内环高速公路。()”相关的问题

更多“按渝价【2009】303号文规定,非年票车通过主线收费站,除缴纳绕城高速(含)以外高速公路通行费,还应缴纳绕城高速公路至内环高速公路。()”相关的问题

第1题

A.在中国境内任职取得的工资、薪金收入

B.出租境外房屋而取得的收入

C.从我国境内的外商投资企业取得的红利收入

D.因履行合约而在中国境外提供各种劳务取得的报酬

E.将专利权转让给中国境内企业使用而取得的特许权使用费收入

第2题

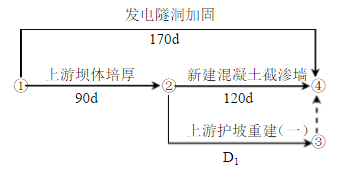

某水库枢纽工程除加固的主要内容有:①八级帷幕灌浆;②坝顶道路再建;③上游护坡重建;④上游坝体培厚;⑤发电隧洞加固;⑥泄洪隧洞加固;⑦新建混凝土截渗墙;⑧下游护坡拆除重建;⑨新建防浪墙。

合同规定:

(1)签约合同价为2 800万元,工期17个月,自2008年11月1日至2010年3月30日。

(2)开工前发包人向承包人按签约合同的10%支付工程预付款,预付款的扣回与还清按公式R=[A(C-FIS)]/[(F2-F1)S]计算,F1为20%、F2为90%。

(3)从第一个月起,按进度款的5%扣留工程质量保证金。

当地汛期为7~9月份,根据批准的施工总体进度计划安排,所有加固工程均安排在非汛期施工。其中“上游护坡重建”在第一个非汛期应施工至汛期最高水位以上,为此在第一个非汛期安排完成工程量的80%,剩余工程量安排在第二个非汛期施工。承包人编制了第一、二个非汛期的施工网络进度计划图如下,

其中第二个非汛期计划

在2009年10月1日开工。该计划上报并得到批准。

工程按合同约定如期开工。施工过程中发生的如下事件:

事件一:由于设计变更,发包人未能按期提供图纸,致使“新建防浪墙”在2009年12月30日完成,因设备闲置等增加费用2万元。据此承包人提出了顺延工程20天,增加费用2万元的索赔要求。

事件二:至2009年12月份,累积完成合同工程量2 422万元。监理人确认的2010年1月份完成工程量清单中的项目包括:“泄洪隧洞加固”142万元,“下游护坡拆除重建”82万元。

1.根据批准的施工网络进度计划,分别指出‘‘发电隧洞加固”、 “新建混凝土截渗墙”最早完成的日期。

2.按均衡施工原则,确定施工网络进度计划中[D_{1}]、[D_{2}]的值,并指出“上游护坡重建(一)”的最早完成日期。

3.下表所示,根据第二个非汛期的施工网络进度计划,在答题纸上绘制第二个非汛期施工进度的横道图(按最早时间安排)。

4.根据事件一,分析承包人提出的索赔要求是否合理,并说明理由。

5.根据事件二,分别计算2010年1月份的工程进度款、工程预付款扣回额、工程质量保证金扣留额、发包人应支付的工程款。

第3题

A.自2009年1月1日起,不论金融企业还是非金融企业从事股票买卖,应按规定以卖出价减去买入价后的余额为营业额计算缴纳营业税

B.单位和个人开设网吧取得的收入应按“娱乐业”税目缴纳营业税

C.企业的长期借款转借给其他企业,其利息收入可以按差额计算缴纳营业税

D.企业受托提供林木管护取得的收入需要缴纳营业税

E.企业打印室实行内部核算,按照公司规定向其他科室收取的打印费,需要缴纳营业税

第4题

根据以上材料,回答 56~60 题

第 56 题 交警将黄某车辆拖吊至指定地点的行为属于( )。

第5题

第6题

问题内容:1、境外母公司(拟上市)将其股票及股票期权授予给境内子公司高管,境内子公司高管如何在境内申报缴纳个税?是适用国税函(2007)1030号文,还是适用国税函(2009)461号文?2、国税函(2007)1030号文“二、该公司雇员以非上市公司股票期权形式取得的工资、薪金所得,在计算缴纳个人所得税时,因一次收入较多,可比照《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的全年一次性奖金的征税办法,计算征收个人所得税。”按国税发〔2005〕9号文的规定,“在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次”。假设上述境内子公司员工在被授予股票及股票期权前已按〔2005〕9号文的规定对当年取得的年终奖申报了个税,当年取得上述母公司非上市股票及股票期权所得时是否可以按全年一次性奖金的征税办法再采用一次?

第7题

A.房地产开发企业兼营普通标准住宅和非普通标准住宅开发,没有分别核箅增值额或不能准确核算增值额的,应就其全部增值额按税法规定计征土地增值税

B.房地产公司将一块土地,分为三部分开发,并分别办理规划等相关手续,在土地增值税清箅时,应分三期进行清算,不能合并一次进行清算

C.某生产企业2009年销售一栋8年前建造的办公楼,取得销售收入1800万元。该办公楼原值1050万元,已计提折旧600万元。经房地产评估机构评估,该办公楼的重置成本为2100万元,成新度折扣率为5成,销售时缴纳营业税、城建税、印花税及教育费附加共计99.9万元。该生产企业销售办公楼无须缴纳土地增值税

D.某单位于2010年接受抵债房产一处,接受价2450万元,2011年拍卖后取得款项1950万元,则无须缴纳土地增值税

E.纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金

第8题

A.个人从非任职公司取得的董事费收入

B.个人兼职收入

C.教师自办培训班取得的收入

D.个人从事彩票代销业务取得的收入

E.住校学生参加勤工俭学活动取得的收入

第9题

B.20

C.20.40

D.21

当月准予抵扣的增值税进项税额为()万元。A.8

B.9.20

C.10

D.10.20

当月该企业应纳增值税额为()万元。A.11.20

B.10

C.10.20

D.11.40

按现行增值税规定,长江大运纺织有限公司下列项目的进项税额不得从销项税额中抵扣()(多项选择题)A.正常损失的购进货物及相关的应税劳务

B.购进农产品,无增值税专用发票

C.非正常损失的在产品、产成品所耗用的购进货物或者应税劳务

D.国务院财政、税务主管部门规定的纳税人自用消费品

E.购进新建厂房用钢材一批,取得标明价税的增值税专用发票

2009年11月,长江大运纺织有限公司购进(受助)或销售下列货物,属于免征增值税的是()。(多项选择题)A.销售自己使用的江陵汽车一辆

B.公司卫生室购进一批避孕药品和用具

C.接收美国政府无偿援助的数控纺织机一台

D.购买农业生产者销售的自产农产品1000斤

E.公司图书室在旧书市场淘了一套黄易作品选(1997年版)

请帮忙给出每个问题的正确答案和分析,谢谢!

第10题

A.2.4

B.1.2

C.0.6

D.0

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!