重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

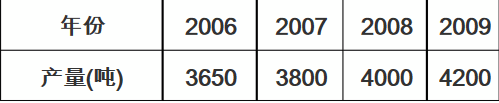

根据上述时间数列选择下列动态分析指标中的正确答案。2009年产量为基期水平,每年按4%的速度增长,则2014年的产量为()。

根据上述时间数列选择下列动态分析指标中的正确答案。2009年产量为基期水平,每年按4%的速度增长,则2014年的产量为()。A.4200×(1+5×4%)=5040(吨)

B. 4200×(1+4%)5=5109.9(吨)

C. 4200×5×(1+4%)=21840(吨)

D. 4200×(1+4%)6=5314.34(吨)

更多“已知某种产品产量2006年-2009年资料,如表所示。”相关的问题

更多“已知某种产品产量2006年-2009年资料,如表所示。”相关的问题

第1题

根据上述时间数列选择下列动态分析指标中的正确答案。

2007年~2009年的平均产量为()。

A. 3912.5吨

B. 2931.25吨

C. 3908.3吨

D. 4000吨

第2题

1.jpg)

根据上述时间数列选择下列动态分析指标中的正确答案。

2007年~2009年的平均产量为( )。

A.3912.5吨

B.2931.25吨

C.3908.3吨

D.4000吨

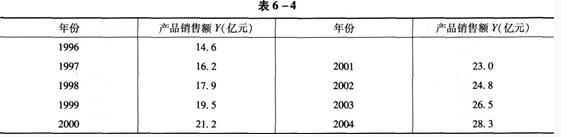

第5题

该公司的产品销售额以1995年为基期,则2000年的定基增长速度为()。

A. 0.354

B. 3.824

C. 2.824

D. 1.354

第6题

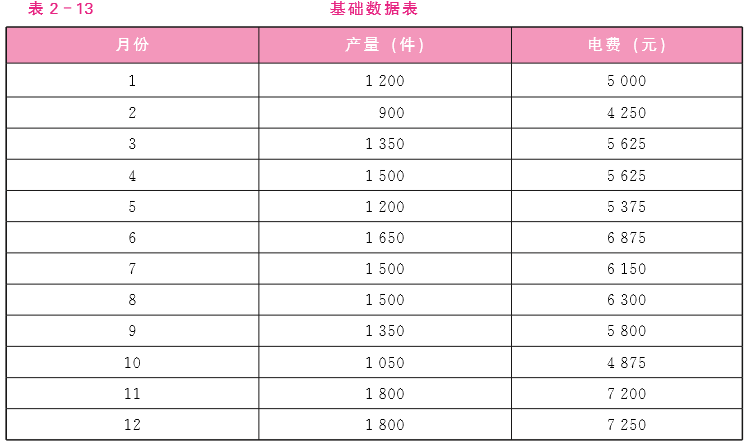

在产品的产量和定额消耗表

其他有关资料:直接材料计划单位成本为1.20元/千克,计划每小时工资为2元,每小时制造费用为2.5元。乙企业月初在产品和本月生产费用累计数为:直接材料26500元,直接人工9480元,制造费用11875元。 要求:采用定额成本法计算乙企业2009年9月完工B产品成本和期末在产品成本。

?

第7题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

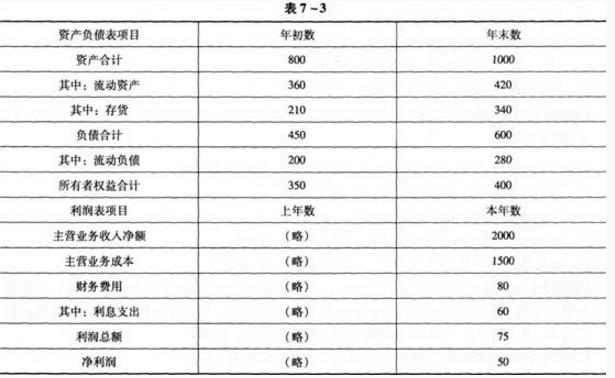

根据上述资料,计算该企业2006年度的总资产报酬率为()。

A. (75+60)/[(800+1000)÷2]×100%=15%

B. 75/[(800+1000)÷2]×100%=8.33%

C. (50+60)/[(800+1000)÷2]×100%=12.22%

D. (75+60)/(800+1000)×100%=7.5%

第8题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

根据上述资料,计算该企业2006年度的已获利息倍数为()。

A. 75/60=1.25

B. (75+60)/60=2.25

C. (50+60)/60=1.83

D. 50/60=0.83

第9题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

根据上述资料,计算出该企业的下列财务比率,其中正确的有()。

A. 年末流动比率=420/280×100%=150%

B. 年末权益乘数=400/1000×100%=40%

C. 全年存货周转率=1500/[(210+340)÷2]=5.45

D. 全年流动资产周转率=2000/[(360+420)÷2]=5.13

第10题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

上述四笔业务所涉及的下列账户中,增加数记在贷方的有()。

A. 应收账款

B. 主营业务收入

C. 应交税费

D. 本年利润

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!