重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

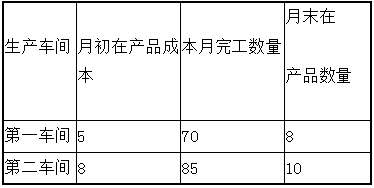

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

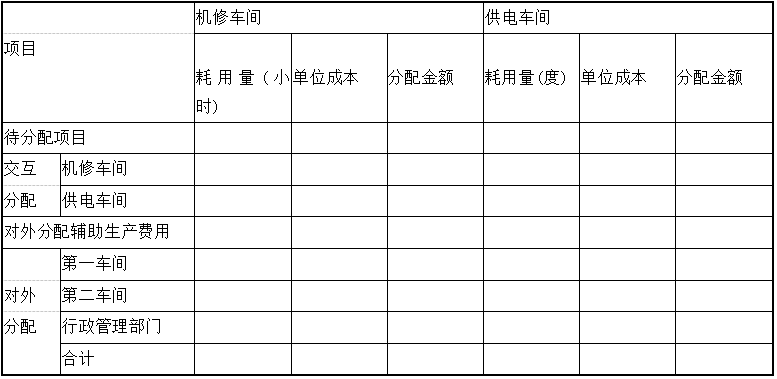

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。甲公司2017年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:吨)

3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

(4)基本生产车间本月发生的生产费用,制造费用中尚未包括本月应分配的辅助生产费用(单位:元)

(5)半成品收发结存情况

半成品月初结存13吨,金额46440元;本月入库70吨,月末结存12吨。

要求:

编制辅助生产费用分配表(不用列出计算过程)

辅助生产费用分配表(交互分配法)单位:元

更多“甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采…”相关的问题

更多“甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采…”相关的问题

第1题

本月的其他有关数据如下:

要求:

要求:

(1)分配本月联合生产成本;

(2)确定月未产成品存货成本。

第2题

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。

第3题

本月的其他有关数据如下:

1.jpg)

要求:

(1) 分配本月联合生产成本;

(2) 确定月末产成品存货成本。

第4题

A.进一步加_丁生产产品乙

B.当产品甲的年销售数量超过1250千克(或乙超过750千克)时,将产品甲进一步加工为产品乙

C.将产品甲出售,不应进一步加工

D.以上三方案任选其一

第5题

A.通过差异化手段与竞争对手竞争

B.通过采用不同的原材料增强对于供应商的讨价还价能力

C.采用限制进入定价手段形成进入障碍

D.利用成本优势抵御产业替代品的威胁

第6题

A、三家公司均无过错,不承担赔偿责任

B、三家公司对丁养殖场的损害承担连带责任

C、本案的诉讼时效是2年

D、三家公司应按照污染物的种类、排放量等因素承担责任

第7题

(SBL)和合成橡胶(SBR);将苯乙烯与丙烯腈共聚为AS树脂;此外,苯乙烯还被广泛用于制药、涂料、纺织等工业。2×11年6月1日,甲化工企业(下称甲

公司)与某外商签订了销售合同,合同约定将于2×11年10月1日甲公司将A化工产品销售给该外商。经计算生产该批A化工产品需要苯乙烯4000吨作为

原材料,签订合同时苯乙烯的现货价格为8500元/吨。

甲公司为规避苯乙烯价格波动带来的风险,经董事会批准,在期货市场买入了9月份交割的4000吨苯乙烯期货,并将其指定为A化工产品生产所需

的苯乙烯的套期。当天苯乙烯期货合约的价格为8600元/吨。苯乙烯期货合约的标的资产与甲公司生产A化工产品所需要的苯乙烯材料在数量、品质和

产地方面相同。

2×11年9月10日,苯乙烯的现货价格上涨到10800元/吨,价格上涨了2250元,期货合约的交割价格为10850元/吨。当日,甲公司购入了4000吨苯

乙烯材料,同时将期货合约卖出平仓。

甲公司对上述期货合约进行了如下会计处理:

(1)将该套期划分为现金流量套期。

(2)将该套期工具利得中属于有效套期的部分,直接计入了当期损益。

(3)将该套期工具利得中属于无效套期的部分,计入所有者权益。

(4)在A化工产品出售时,将套期期间计入资本公积的利得金额,转入了当期损益。

要求:

1.指出上述套期保值业务中的套期工具和被套期项目。

2.分析、判断该套期是否符合运用套期保值会计的条件。

3.分析、判断甲公司对上述业务的会计处理是否正确,并说明理由。

4.套期结束后分析该套期保值的有效性。

第8题

第9题

A.承担,因为已经造成了损害

B.不承担,因为是不可抗力造成的

C.承担,因为甲工厂抢救措施不力

D.不承担,因为该污染事件是不可抗力造成的,且甲工厂已经及时采取了抢救措施

第10题

A.承担,因为已经造成了损害

B.不承担,因为是不可抗力造成的

C.承担,因为甲工厂抢救措施不力

D.不承担,因为该污染事件是不可抗力造成的,且甲工厂已经及时采取了抢救措施

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!