重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.较大事故

B. 重大事故

C. 一般事故

D. 特大事故

更多“某厂铸造车间地面有造型砂,能踏出水来。甲某是普通工人,上身赤膊,脚穿湿透了的皮鞋,双手抱砂轮,欲打磨生锈的螺丝。他向乙某示意合闸,乙某合闸送电。其后,甲某大叫一声,双臂回收倒地。甲某被送进医院,经抢救…”相关的问题

更多“某厂铸造车间地面有造型砂,能踏出水来。甲某是普通工人,上身赤膊,脚穿湿透了的皮鞋,双手抱砂轮,欲打磨生锈的螺丝。他向乙某示意合闸,乙某合闸送电。其后,甲某大叫一声,双臂回收倒地。甲某被送进医院,经抢救…”相关的问题

第1题

某厂生产甲产品,顺序经过两个车间进行生产,半成品甲通过仓库收发(半成品成本采用加权平均法计算)。采用综合结转分步法计算在产品成本。 (1)201×年4月份第一车间和第二车间发生的生产费用(不包括所耗半成品的费用)见下表。 生产费用表 车间名称 原材料 工资及福利费 制造费用 第一车间 13500 8000 10300 第二车间 6500 11200 (2)各车间的月初、月末在产品均按定额成本计算,定额成本资料见下表。 在产品定额成本资料 车间名称 原材料 半成品 工资及福利费 制造费用 月初 月末 月初 月末 月初 月末 月初 月末 第一车间 3800 3420 2000 1800 4600 4140 第二车间 6200 3100 1300 650 1250 5000 (3)甲半成品月初库存120件,实际成本总额为9000元,本月份第一车间加工成半成品甲500件入库,二车间从半成品库领用600件,本月完工产成品甲400件。 要求: (1)登记基本生产成本明细账如下。(每个账簿计5分) 一车间甲半成品基本生产成本明细账 201×年 摘要 直接材料 直接人工 制造费用 合计 月 日 4 1 月初在产品 4 30 本月生产费用 4 30 合计 4 30 完工产品成本 4 30 月末在产品 二车间甲产品基本生产成本明细账 201×年 摘要 半成品 直接人工 制造费用 合计 月 日 4 1 月初在产品 4 30 领用半成品 4 30 本月其他费用 4 30 合计 4 30 月末完工成本 4 30 月末在产品 (2)编制一车间完工及二车间领用半成品的分录。(每个分录2分) (3)进行成本还原。(还原率取7位小数,还原后成本取2分小数)(还原表计5分) 成本还原表 项目 还原率 半成品 原材料 直接人工 制造费用 合计 还原前产品成本 本月所产半成品 还原 还原后成本 (4)编制完工产品入库分录。(分录计2分)

第2题

A.贪污罪

B.职务侵占罪

C.挪用公款罪

D.挪用资金罪

第3题

要求:按定额工时比例分配该车间生产工人工资。

第4题

要求:⑴计算乙组平均每个工人的日产量和标准差;

⑵比较甲、乙两生产小组哪个组的日产量更有代表性?

第5题

A、甲省的卫生厅

B、甲省B市的卫生局

C、乙省F市的卫生局

D、乙省F市的职业病防治院

E、乙省的卫生厅

第6题

某厂计划改建总装车间,现有甲、乙两个方案,甲方案采用流水线,总投资为40万元,年经营成本20万元;乙方案采用自动线,总投资为60万元,年经营成本为12万元。两方案年生产量相同,设基准投资回收期为5年,哪个方案经济效益为优?

第7题

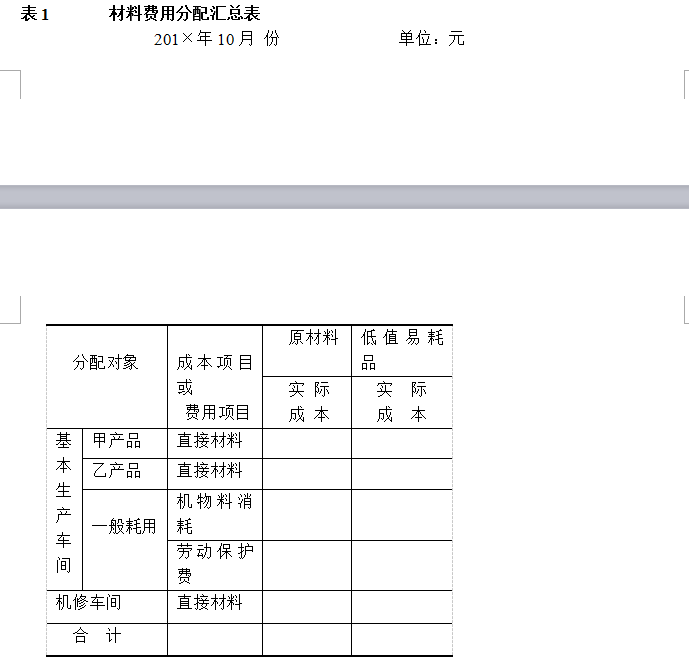

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

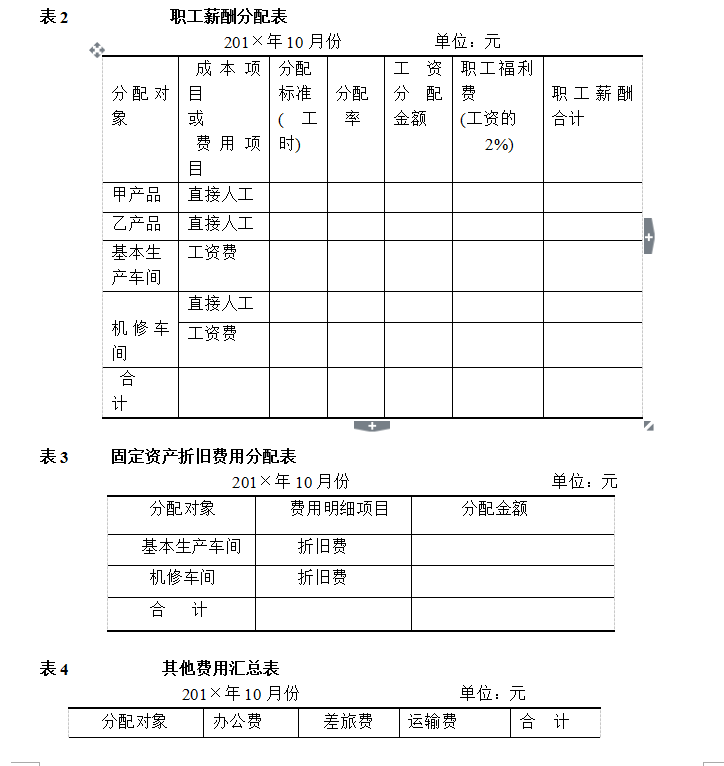

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

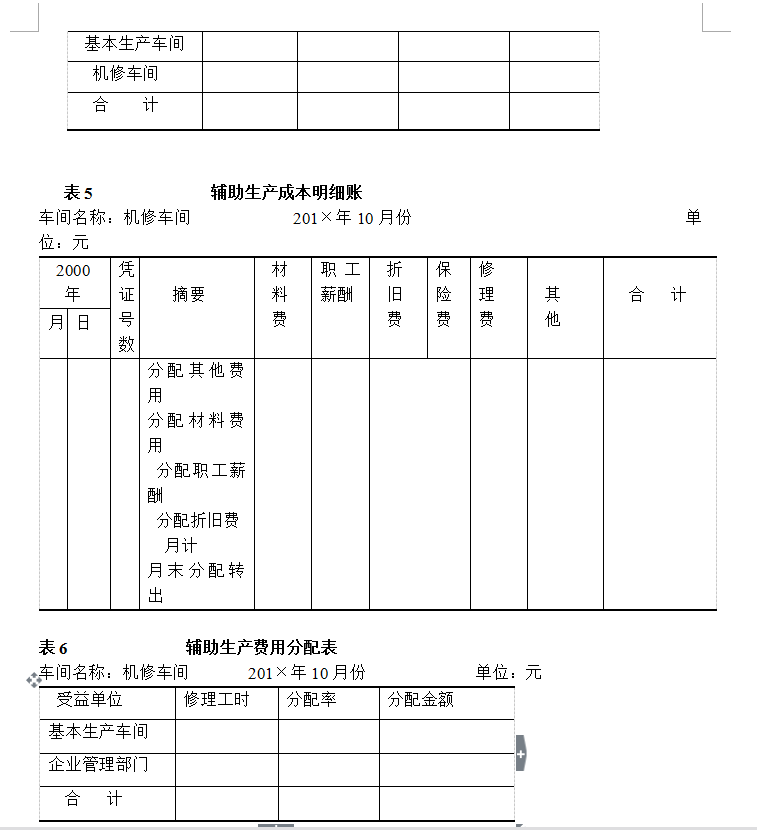

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。该企业辅助生产费用规定采用直线分配法按工时比例分配。

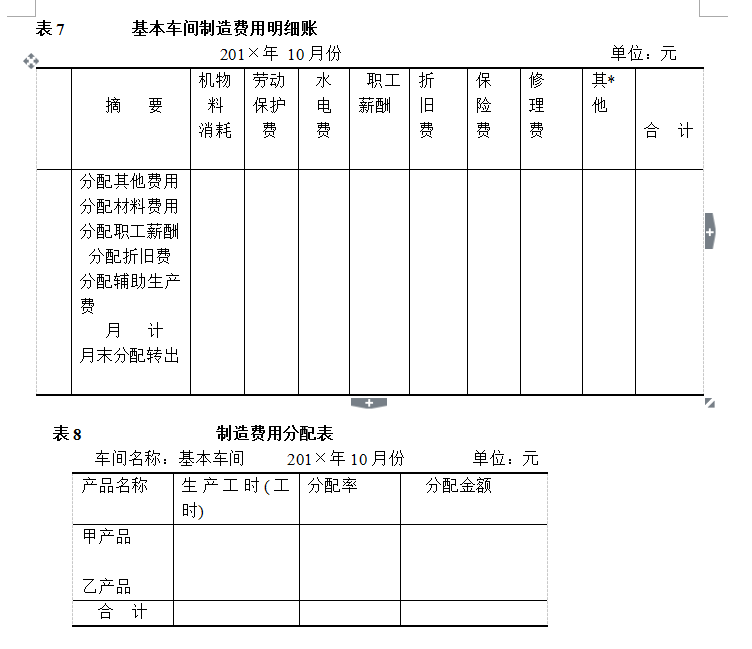

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

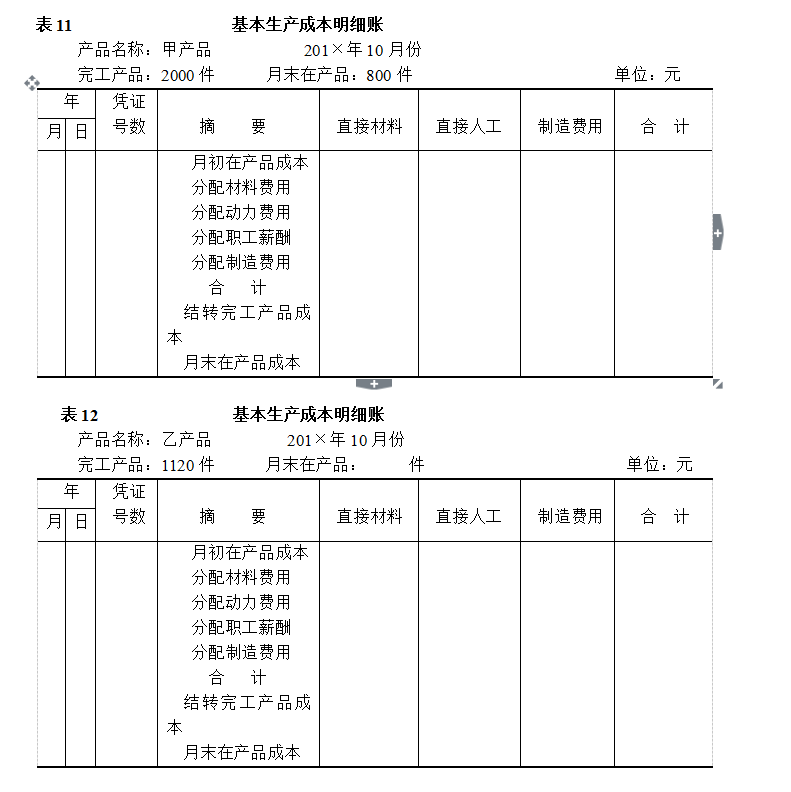

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

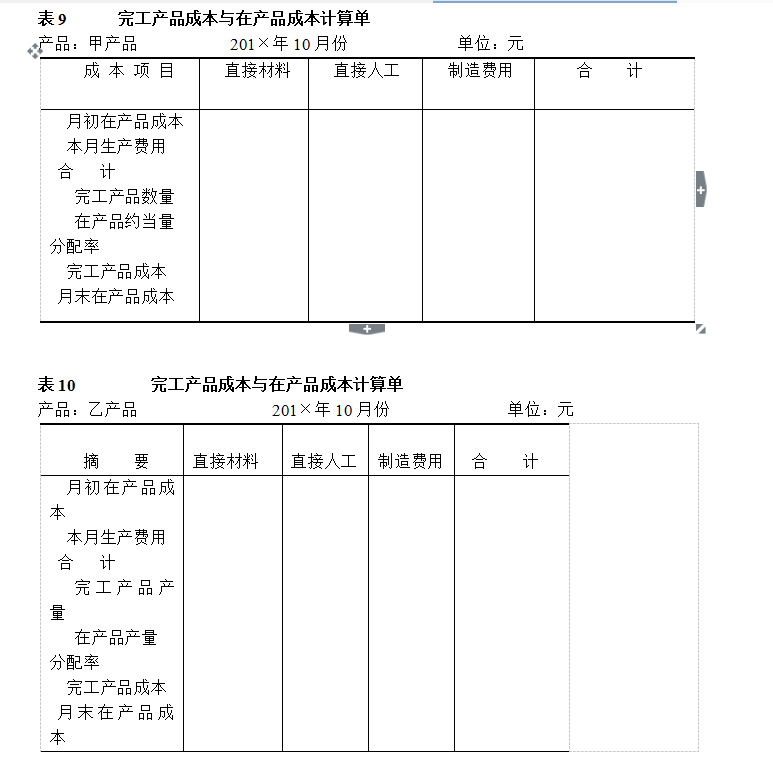

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

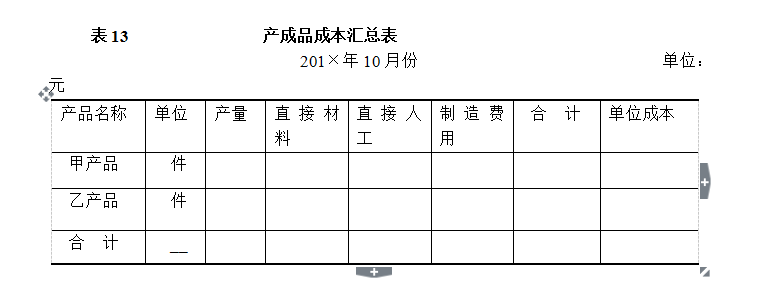

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

第8题

案例分析: 在某集团生产车间的一个角落,因工作需要,工人需要爬上爬下,因此,甲放置了一个梯子,以便上下。可由于多数工作时间并不需要上下,屡有工人被梯子所羁绊,幸亏无人受伤。于是管理者乙叫人改成一个活动梯子,用时,就将梯子支上;不用时,就把梯子合上并移到拐角处。由于梯子合上竖立太高,屡有工人碰倒梯子,还有人受伤。为了防止梯子倒下砸着人,管理者丙在梯子旁写了一个小条幅:请留神梯子,注意安全。 一晃几年过去了,再也没有发生梯子倒下砸着人的事。一天,外商来谈合作事宜。他们注意到这个梯子和梯子旁的小条幅,驻足良久。外方一位专家熟悉汉语,他提议将小条幅修改成这样:不用时,请将梯子横放。很快,梯子边的小条幅就改过来了。 【问题】 1. 通过本案例,最能说明的是( ) A.越是高层管理者,控制职能越重要 B.越是基层管理者,控制职能越重要 C.无论管理层次高低,控制职能都很重要 D.很多外国企业能成功,主要是善于行使控制职能 2. 属于事前控制的有( ); A.甲 B.乙 C.丙 D.外方一位专家 3. 属于事后控制的有( )。 A.甲 B.乙 C.丙 D.外方一位专家 4. 控制效率最高的是( ) A.甲 B.乙 C.丙 D.外方一位专家 5. 本案例给我们的最重要的一个启示是( ) A.控制过程也是一个不断学习过程 B.事前控制的效果一般好于事后控制 C.控制并非是投入越大,取得收益越多 D.事前控制的成本一般高于事后控制

第9题

A、违反技术改造基本程序

B、管理混乱

C、违章操作

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!