重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A. 可用率的标准差衡量其大小

B. 可用均数的标准差来衡量其大小

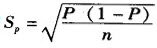

C. 其公式为

D. 可用样本率p来估计

E. 以上都不是

更多“关于率的抽样误差,下列说法不正确的是()”相关的问题

更多“关于率的抽样误差,下列说法不正确的是()”相关的问题

第1题

A、计算相对数时,分母的例数不应该太少,例数少时,计算结果的误差较大,此时使用绝对数较好

B、构成比和率都是相对数,因此其表示的实际意义是相同的

C、如果要将两个率合并时,将各组率相加求和即可

D、任何资料间都可进行率的比较

E、样本率和构成比都无抽样误差无需作统计学分析

第2题

A.计算标化率只是便于资料间的相互比较,它不反映某地某时期的实际水平

B.由于选择的标准不同,算得的标化率也不同,但谁高谁低的关系不变

C.进行几个标化率比较时,应采用统一标准

D.两样本率标化后作的比较是十分可靠的,不会有抽样误差存在,因此没必要进一步作假设检验

E.标化率作为比较的基础,仅反映了一种相对水平

第3题

A.在实施控制测试时,通常根据从总体中抽取少量项目进行检查的结果,对拟测试总体的预计误差率进行评估

B.在实施细节测试时,注册会计师通常对总体的预计误差率进行评估

C.在设计审计样本时,注册会计师应当考虑审计程序的目标和抽样总体的属性

D.根据所获取的审计证据的性质,以及与该审计证据相关的可能的误差情况,界定误差构成条件

第4题

A.在实施控制测试时,通常根据从总体中抽取少量项目进行检查的结果,对拟测试总体的预计误差率进行评估

B.在实施细节测试时,注册会计师通常对总体的预计误差率进行评估

C.在设计审计样本时,注册会计师应当考虑审计程序的目标和抽样总体的属性

D.根据所获取的审计证据的性质,以及与该审计证据相关的可能的误差情况,以界定误差构成条件

第5题

第 13 题 乙注册会计师对总体的预计误差率或误差额的评估,有助于设计审计样本和确定样本规模,下列说法中不正确的是( )。

A.在实施控制测试时,通常根据从总体中抽取少量项目进行检查的结果,对拟测试总体的预计误差率进行评估

B.在实施细节测试时,注册会计师通常对总体的预计误差率进行评估

C.在设计审计样本时,注册会计师应当考虑审计程序的目标和抽样总体的属性

D.根据所获取的审计证据的性质以及与该审计证据相关的可能的误差情况,界定误差构成条件

第6题

B.在实施细节测试时,注册会计师通常对总体的预计误差率进行评估

C.在设计审计样本时,注册会计师应当考虑审计程序的目标和抽样总体的属性

D.根据所获取的审计证据的性质以及与该审计证据相关的可能的误差情况,界定误差构成条件

第7题

A、抽样标准误差为2.57%。

B、抽样标准误差为2.59%。

C、抽样标准误差为2.73%。

D、若概率保证程度为95%,可以认定这批产品的合格率不超过98%

第8题

A.n=200

B.n=30

C.总体合格率是一个估计量

D.样本合格率是一个统计量

E.置信度为68.3%时,估计合格率的允许误差为2.52%

第9题

B.杠杆率与杠杆倍数互为倒数

C.巴Ⅲ对杠杆率的监管标准是不得小于3%

D.综合考虑,商业银行在经营过程中杠杆倍数越小越好

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!