重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

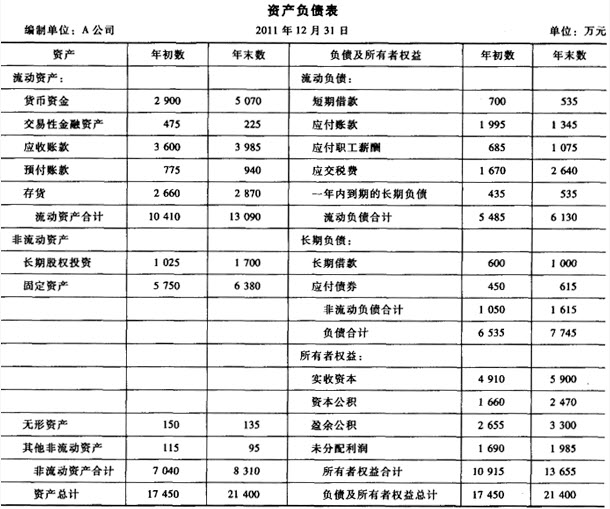

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

更多“资料:A公司2011年12月31日资产负债表和利润表如下:”相关的问题

更多“资料:A公司2011年12月31日资产负债表和利润表如下:”相关的问题

第1题

资产 年初数

年末数

负债及所有者权益

年初数

年末数

流动资产:

流动负债:

货币资金

2 900

5 070

短期借款

700

535

交易性金融资产

475

225

应付账款

1 995

1 345

应收账款

3 600

3 985

应付职工薪酬

685

1 075

预付账款

775

940

应交税费

1 670

2 640

存货

2 660

2 870

一年内到期的长期负债

435

535

流动资产合计

10 410

13 090

流动负债合计

5 485

6 130

非流动资产

长期负债:

长期股权投资

1 025

1 700

长期借款

600

1 000

固定资产

5 750

6 380

应付债券

450

615

非流动负债合计

1 050

1 615

负债合计

6 535

7 745

所有者权益:

实收资本

4 910

5 900

资本公积

1 660

2 470

无形资产

150

135

盈余公积

2 655

3 300

其他非流动资产

115

95

未分配利润

1 690

1 985

非流动资产合计

7 040

8 310

所有者权益合计

10 915

13 655

资产总计

17 450

21 400

负债及所有者权益总计

17 450

21 400

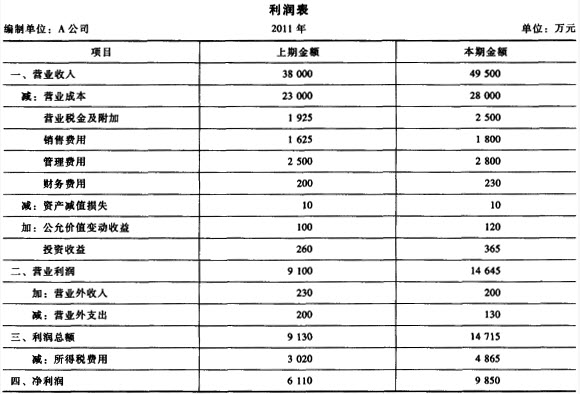

利润表 编制单位: A 公司2011年 单位:万元

项目 上期金额

本期金额

一、营业收入

38 000

49 500

减:营业成本

23 000

28 000

营业税金及附加

1 925

2 500

销售费用

1 625

1 800

管理费用

2 500

2 800

财务费用

200

230

减:资产减值损失

10

10

加:公允价值变动收益

100

120

投资收益

260

365

二、营业利润

9 100

14 645

加:营业外收入

230

200

减:营业外支出

200

130

三、利润总额

9 130

14 715

减:所得税费用

3 020

4 865

四、净利润

6 110

9 850

要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数): 1. 流动比率。 2.速动比率。 3.应收账款周转率。 4.存货周转率。 5.流动资产周转率。 6.总资产周转率。 7.产权比率。 8.总资产报酬率。 9.总资产净利率。 10.净资产收益率。 11.总资产增长率。 12.成本费用利润率。

第2题

| 资产负债表 编制单位:A公司 2005年12月31日 单位:万元 | |||||

| 资产 | 年初数 | 年末数 | 负债及所有者权益 | 年初数 | 年末数 |

| 流动资产: | 流动负债: | ||||

| 货币资金 | 2850 | 5020 | 短期借款 | 650 | 485 |

| 短期投资 | 425 | 175 | 应付账款 | 1945 | 1295 |

| 应收账款 | 3500 | 3885 | 应付工资 | 585 | 975 |

| 预付账款 | 650 | 810 | 未付利润 | 1620 | 2590 |

| 存货 | 2610 | 2820 | 一年内到期的长期负债 | 385 | 485 |

| 待摊费用 | 75 | 80 | |||

| 流动资产合计 | 10110 | 12790 | 流动负债合计 | 5185 | 5830 |

| 长期投资: | 长期负债: | ||||

| 长期投资 | 975 | 1650 | 长期借款 | 650 | 975 |

| 固定资产: | 应付债券 | 400 | 640 | ||

| 固定资产原价 | 8100 | 9075 | 长期负债合计 | 1050 | 1615 |

| 减:累计折旧 | 2450 | 2795 | 所有者权益: | ||

| 固定资产净额 | 5650 | 6280 | 实收资本 | 4860 | 5850 |

| 无形资产及递延资产: | 资本公积 | 1560 | 2370 | ||

| 无形资产 | 90 | 75 | 盈余公积 | 2595 | 3240 |

| 递延资产 | 75 | 55 | 未分配利润 | 1650 | 1945 |

| 其他长期资产 | 所有者权益合计 | 10665 | 13405 | ||

| 资产总计 | 16900 | 20850 | 负债及所有者权益总计 | 16900 | 20850 |

| 利润表 编制单位:A公司 2005年12月31日 单位:万元 | ||

| 项 目 | 上年实际 | 本年累计 |

| 一、主营业务收入 | 37500 | 49000 |

| 减:主营业务成本 | 22500 | 27500 |

| 主营业务费用 | 1575 | 1750 |

| 主营业务税金及附加 | 1875 | 2450 |

| 二、主营业务利润 | 11550 | 17300 |

| 加:其他业务利润 | 80 | 100 |

| 减:管理费用 | 2450 | 2750 |

| 财务费用 | 165 | 195 |

| 三、营业利润 | 9015 | 14455 |

| 加:投资收益 | 245 | 350 |

| 营业外收入 | 195 | 165 |

| 减:营业外支出 | 165 | 95 |

| 四、利润总额 | 9290 | 14875 |

| 减:所得税 | 3065 | 4910 |

| 五、净利润 | 6225 | 9965 |

注:①假设企业的销售收入均为赊销,企业无销售折扣与折让;②财务费用中均为利息费用。

[要求] 根据上述资料计算以下各个比率指标:

第3题

(1)A公司2006年的资产负债表和利润表如下所示:

资产负债表

2006年12月31日

单位:万元

(2)A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(3)计算财务比率时假设:"货币资金"全部为金融资产;"应收票据"、"应收账款"、 "其他应收款"不收取利息;"应付票据"等短期应付项目不支付利息;"长期应付款"不支付利息;财务费用全部为利息费用。

要求:

(1)计算2006年的净经营资产、净金融负债和经营利润。

(2)计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。

按(1)、(2)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

(3)对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。

(4)如果企业2007年要实现权益净利率为21%的目标,在不改变净利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?

第4题

(1)A公司2009年的资产负债表和利润表如下所示:

资产负债表

2009年12月31日 单位:万元

资产

年末

年初

负债及股东权益

年末

年初

流动资产:

流动负债:

货币资金

10

7

短期借款

30

14

交易性金融资产

5

9

交易性金融负债

8

6

应收利息

0.2

0.1

应付票据

2

11

应收票据

6.8

26.9

应付账款

14

40

应收账款

80

60

应付职工薪酬

1

1

应收股利

120

12

应交税费

3

4

其他应收款

10

0

应付利息

5

4

存货

40

85

应付股利

10

5

其他流动资产

28

11

其他应付款

9

14

流动资产合计

200

211

其他流动负债

8

O

流动负债合计

90

99

非流动负债:

长期借款

105

69

非流动资产:

应付债券

80

48

可供出售金融资产

5

15

长期应付款

40

15

持有至到期投资

10

O

预计负债

O

0

长期股权投资

100

100

递延所得税负债

O

O

长期应收款

O

O

其他非流动负债

O

0

固定资产

170

87

非流动负债合计

225

132

在建工程

12

8

负债合计

315

231

固定资产清理

O

O

股东权益;

无形资产

9

0

股本

30

30

长期待摊费用

4

6

资本公积

3

3

递延所得税资产

0

O

盈余公积

30

12

其他非流动资产

5

4

未分配利润

137

155

非流动资产合计

315

220

股东权益合计

200

200

资产总计

515

431

负债及股东权益总计

515

431

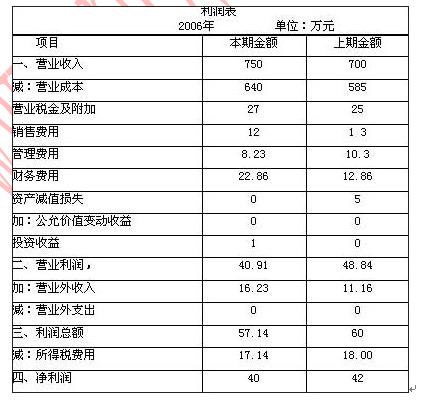

利 润 表

2009年 单位:万元

项 目

本期金额

上期金额

一、营业收入

750

700

减:营业成本

640

585

营业税金及附加

27

25

销售费用

12

13

管理费用

8.23

10.3

财务费用

22.86

12.86

资产减值损失

O

5

加:公允价值变动收益

O

O

投资收益

1

0续表

项 目

本期金额

上期金额

二、营业利润

40.91

48.84

加:营业外收入

16.23

11.16

减:营业外支出

O

0

三、利润总额

57.14

60

减:所得税费用

17.14

18.OO

四、净利润

40

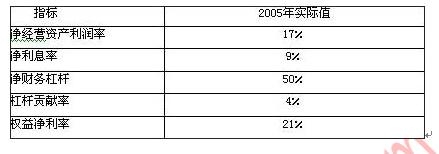

42(2)A公司2008年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的年末数与利润表中有关项目的当期数计算的。

指 标

2008年实际值

净经营资产净利率

15.70%

税后利息率

7.21%

净财务杠杆

62.45%

杠杆贡献率

5.30%

权益净利率

21%(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”均为经营资产的收益,财务费用全部为利息费用。

要求:

(1)计算2009年的净经营资产、净金融负债和税后经营净利润;

(2)计算2009年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率;

按(1)、(2)的要求计算各项指标时,均以2009年资产负债表中有关项目的年末数与利润表中有关项目的当期数为依据;

(3)对2009年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2009年权益净利率变动的影响,并分析是否是企业的基础盈利能力出现了问题。

2.

E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下:

(1)单位产品标准成本:

直接材料标准成本=6公斤×1.5元/公斤=9元

直接人工标准成本=4小时×4元/小时=16元

变动制造费用标准成本=4小时×3元/小时=12元

固定制造费用标准成本=4小时×2元/小时=8元

单位产品标准成本=9+16+12+8=45元

(2)其他情况:

原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤。在产品:原材料为一次投入,期初在产品存货40件,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,完工程度50%。产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。

本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。

要求:

(1)计算本期完成的约当产品数量;

(2)按照实际耗用数量和采购数量分别计算直接材料价格差异;

(3)计算直接材料数量差异以及直接人工和变动制造费用的量差;

(4)计算直接人工和变动制造费用的价差;

(5)计算固定制造费用耗费差异、能量差异和效率差异;

(6)计算本期“生产成本”账户的借方发生额合计,并写出相关的分录(可以合并写);

(7)写出完工产品入库和结转主营业务成本的分录;

(8)分析直接材料价格差异和直接人工效率差异出现的可能原因(每个差异写出两个原因即可),并说明是否是生产部门的责任;

(9)结转本期的成本差异,转入本年利润账户;(假设账户名称与成本差异的名称一致)

(10)计算企业期末存货成本。

第5题

假定A公司2013年12月31日利润表列示本年度销售收入(主营业务收入)4 500 000元,销售成本(主营业务成本)3 000 000元。本年度发生的部分各自独立的经济业务如下: ①A公司2013年度累计实现净利润1 678 000元,并按照10%比例提取法定盈余公积金。 ②2013年12月31日A公司核销经查明确实无法收回的应收账款500 000元。 ③2013年12月31日A公司以下账户期末余额分别是:固定资产1 423 546 700元、累计折旧786 890 500元、固定资产减值准备256 786 000元。 请根据上述材料回答下列问题: 根据上述经济业务①计算提取法定盈余公积金并编制会计分录( )。

A.A.借记利润分配167 800元,贷记盈余公积167 800元

B.B.借记盈余公积167 800元,贷记利润分配167 800元

C.C.借记利润分配167 800元,贷记资本公积167 800元

D.D.借记资本公积167 800元,贷记利润分配167 800元

第6题

假定2011年W公司发生的部分经济业务如下: (1)3月20日,W公司吸收B企业投入新设备一台,设备价值200 000元。W公司注册资本为1 000 000元。按照协议B企业占W公司总投资比例为10%,产权交接手续已经办理完成。 (2)5月29日,W公司用银行存款偿还即将到期的长期借款20000元。 (3) 8月11日,W公司接受退回的没有产品质量问题的已销产品10件售价50000元,该产品销货成本32000元,退货验收入库并以银行存款退还客户全部货款50000元。 (4)9月21日,W公司收到现金捐赠200 000元,存入W公司开户银行。 (5)年末,W公司确定2011年12月31日净利润为200 000元。 请根据上述资料回答下列问题: 发生上述经济事项(1)时,W公司需要编制会计分录( )。

A.A.借:固定资产 200 000

B.B.贷:实收资本—B企业 100 000

C.C.贷:累计折旧 100 000

D.D.贷:资本公积—资本溢价 100 000

第7题

假定2011年W公司发生的部分经济业务如下: (1)3月20日,W公司吸收B企业投入新设备一台,设备价值200000元。W公司注册资本为1000000元。按照协议B企业占W公司总投资比例为10%,产权交接手续已经办理完成。 (2)5月29日,W公司用银行存款偿还即将到期的长期借款20000元。 (3)8月11日,W公司接受退回的没有产品质量问题的已销产品10件售价50000元,该产品销货成本32000元,退货验收入库并以银行存款退还客户全部货款50000元。 (4)9月21日,W公司收到现金捐赠200000元,存入W公司开户银行。 (5)年末,W公司确定2011年12月31日净利润为200000元。请根据上述资料回答下列问题: 发生上述经济事项(1)时,W公司需要编制会计分录( )。

假定2011年W公司发生的部分经济业务如下: (1)3月20日,W公司吸收B企业投入新设备一台,设备价值200000元。W公司注册资本为1000000元。按照协议B企业占W公司总投资比例为10%,产权交接手续已经办理完成。 (2)5月29日,W公司用银行存款偿还即将到期的长期借款20000元。 (3)8月11日,W公司接受退回的没有产品质量问题的已销产品10件售价50000元,该产品销货成本32000元,退货验收入库并以银行存款退还客户全部货款50000元。 (4)9月21日,W公司收到现金捐赠200000元,存入W公司开户银行。 (5)年末,W公司确定2011年12月31日净利润为200000元。请根据上述资料回答下列问题: 发生上述经济事项(1)时,W公司需要编制会计分录( )。A.借:固定资产200000

B.贷:实收资本—B企业100000

C.贷:累计折旧100000

D.贷:资本公积—资本溢价100000

第9题

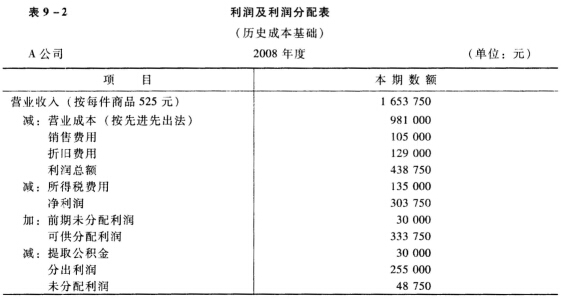

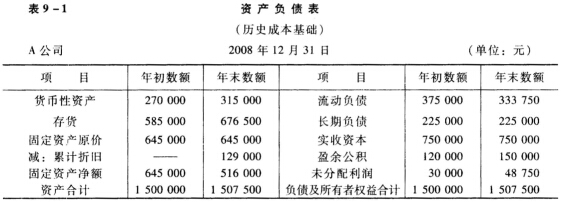

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他补充资料如下: (1)物价指数:2007年12月31日 100 2008年12月31日 135 2008年度平均 125 (2)期初存货按每件300元计价,共计1950件;本期存货按每件330元购入,共购入3250件,该公司按先进先出法核算存货成本;购进存货最近月份的物价指数是129。 (3)期初固定资产为全新购入,尚未提取折旧。 (4)流动负债和长期负债均为货币性负债。 (5)本期销售商品3150件,系在年内均匀发生。 (6)本年的折旧费用在年末一次性计提,销售费用在年内均匀发生。 (7)所得税费用在年内分月预交,系均匀发生,提取公积金和分出利润于年内一次性结转与支付。 要求:根据上述资料,按一般物价水平会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

第10题

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

其他有关资料如下: (1)年初的固定资产原价系新购入不含折旧的价值,物价指数为100,年末该项固定资产的分类物价指数为120,该项设备预计使用5年。 (2)期初存货的成本系按期初的现行成本编制,期末存货按现行成本每件420元计价,现行总成本为861000元。 (3)主营业务成本按现行成本计价,年应计的主营业务成本为1323000元(3150×420)。 (4)在本期利润表和利润分配表中,除销货成本和折旧费用外,现行成本会计下的金额与历史成本会计下的金额相同。 要求:根据上述资料,采用现行成本会计方法对A公司2008年度的财务状况和经营成果进行重新反映。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!