重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.100万

B. 200万

C. 300万

D. 400万

更多“经营航空国际货物运输代理业务的注册资本最低限额为()。”相关的问题

更多“经营航空国际货物运输代理业务的注册资本最低限额为()。”相关的问题

第8题

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)该架飞机采用年限平均法计算折旧,预计使用20年,预计净残值为5%。2×10年12月31日,飞机的账面原价为人民币76 000万元,已计提折旧为人民币54 150万元,账面价值为人民币21 850万元,飞机已使用17年,尚可使用3年,甲公司拟继续经营使用该架飞机直至报废。

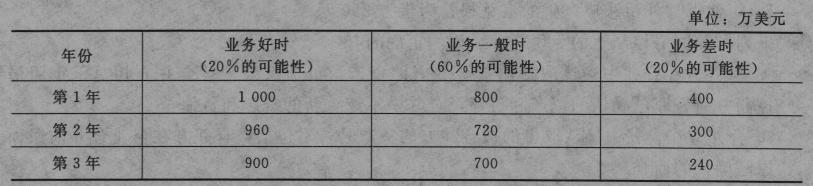

(3)由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计该架飞机未来3年产生的净现金流量(假定使用寿命结束时处置该架飞机产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

(4)由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

(P/S ,10%,1)=0.9091;(P/S,12%,1)=0.8929;

(P/S ,10%,2)=0.8264;(P/S,12%,2)=0.7972;

(P/S ,10%,3)=0.7513;(P/S,12%,3)=0.7118;

(6)2×10年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.60元人民币;第2年末为1美元=6.55元人民币;第3年末为1美元=6.50元人民币。

要求:根据上述资料,不考虑其他因素,回答下列问题。

<1>、2×10年12月31日,该架飞机的可收回金额为( )。

A.10 953.41万元

B.11 155.63万元

C.11 048.50万元

D.11 121.92万元

第10题

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率, 确定12%为美元的折现率,相关复利现值系数如下: (P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929; (P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972; (P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下:2011年末为1美元=6.60元人民币;2012年末为1美元=6.55元人民币; 2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率, 确定12%为美元的折现率,相关复利现值系数如下: (P/S,10%,1)=0.9091;(P/S,12%,1)=0.8929; (P/S,10%,2)=0.8264;(P/S,12%,2)=0.7972; (P/S,10%,3)=0.7513;(P/S,12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下:2011年末为1美元=6.60元人民币;2012年末为1美元=6.55元人民币; 2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!