重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

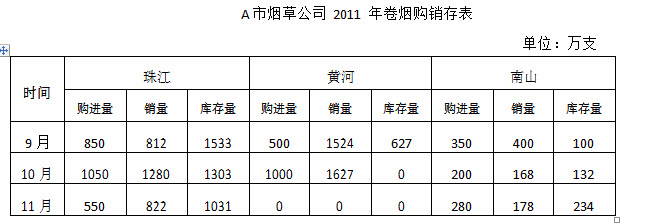

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

2011年10月27日,甲省A市烟草专卖局根据举报,联合市公安局经侦支队在本市解放路124号“仁达名烟名酒店”(持有A市烟草专卖局核发的烟草专卖零售许可证)查获无A市烟草公司激光喷码的Y品牌卷烟3万支,标值46000元,Z品牌卷烟12条,标值1740元。公安人员当场抓获店主尹某、店员汪某、孙某,并在其店内发现记载违法卷烟销售记录的账册一本。执法人员做了现场勘验笔录,并依法对尹某进行了询问。尹某称该批卷烟系B市烟贩子朱某在B市收购并送货到自己店中,自己尚未销售即被查获;此外,尹某还供认于2011年7月-10月期间,共7次销售从本地市场收购的Z品牌卷烟,每次单条销售价格120元-145元不等,累计销售320条左右。店员汪某、孙某分别向执法人员提供了证言。汪某称自己于7月份受雇于尹某,4个月来累计销售Z品牌卷烟300多条,销售收入4万多元。孙某表示自己对尹某销售违法卷烟的行为并不知情,并称店内的3万支Y品牌卷烟系替他人存放,并非尹某购进。经A市烟草质量检测分站(省站授权委托机构)检测,Y品牌卷烟系“真品卷烟”,Z品牌卷烟系“假冒注册商标且伪劣卷烟”。尹某不服,自行委托甲省产品质量技术检测站(隶属省产品质量技术监督局)对Z品牌卷烟进行了检测,该站得出Z品牌卷烟为“真品卷烟”的鉴定结论。后经调查得知,孙某系尹某的远房表侄,汪某系外地来A市务工人员。执法人员经过核对销售账册,结合尹某的供述和汪某等人的证言,认定尹某共销售Z品牌卷烟326条,销售金额45620元。执法人员结合其他证据,对孙某的证言不予采信。执法人员分析后认为该案涉嫌刑事犯罪,故依法将此案移交给A市公安局。A市公安局经过审查,认为该案并不构成刑事犯罪,决定不予立案,将该案件退回了A市烟草专卖局。A市烟草专卖局遂对尹某以未在当地烟草专卖批发企业进货和销售非法生产的烟草专卖品为由,作出了罚款和没收违法所得的行政处罚决定。

更多“2011年10月27日,甲省A市烟草专卖局根据举报,联合市公...”相关的问题

更多“2011年10月27日,甲省A市烟草专卖局根据举报,联合市公...”相关的问题

第1题

第2题

第3题

卷烟销售检查小组在对B烟草公司3月份销售情况进行检查时,采集到如下信息:(1)B市烟草公司规定,零售户可不限量订购X品牌、Y品牌等滞销品牌卷烟;(2)对Z品牌等紧俏卷烟,B市烟草公司规定每月由营销中心专题会议研究投放策略,未形成制度;(3)2月份以来,甲省D市、G市烟草专卖局连续多次查获带有B市烟草公司激光喷码的F品牌卷烟流入案件。

确定重点品牌后,检查组检查了相关品牌的具体投放情况,收集信息如下:(1)Z品牌5月份第三个访销周期主要投放给了C区卷烟零售户,数量占当期投放量的88.56%;(2)M品牌4月份共投放1030万支,共697家零售户订购该品牌卷烟,其中订购数量最多的前300名零售户共订购698.8万支;(3)营销系统显示,3月份零售户“兴隆食杂店”(位于B市郊区山河镇大柳庄村)订购了320条某品牌高档卷烟。(4)营销系统显示,零售户“景宇购物中心”1-5月份平均月购进数量为630条,6月份订购卷烟数量为1460条。

第6题

2013年10月1日,ABC会计师事务所拟与上市公司甲公司续签2013年度财务报表的审计业务约定书。XYZ会计师事务所和ABC会计师事务所共享所有权、控制权和重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:(1)ABC会计师事务所委派A注册会计师担任甲公司2013年度财务报表审计项目合伙人,A自2008年起就一直担任甲公司的财务报表审计项目合伙人。(2)ABC会计师事务所员工为甲公司秘书提供投资决策所需要的行业数据资料。(3)ABC会计师事务所员工注册会计师C的父亲是甲公司独立董事,ABC会计师事务所未委派注册会计师C参与甲公司2013年度财务报表审计。(4)甲公司是D集团的全资子公司,XYZ会计师事务所首次承接D集团财务报表审计业务,ABC会计师事务所向XYZ事务所提供了甲公司2010年至2012年财务报表审计工作底稿的电子版。(5)XYZ会计师事务所的注册会计师E于2013年开始基于编制会计分录的目的为甲公司计算递延所得税资产和递延所得税负债。(6)ABC会计师事务所的分所注册会计师F自2012年2月1日起担任甲公司全资子公司P公司的首席法律顾问。要求:针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。

第7题

第8题

A.-15

B.15

C.0

D.60

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!