重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

2013年,羽化家电生产企业按各类产品线的运营模式不同重新规整公司架构,同时砍掉一些盈利状况不佳的产品部门,以执行其全球化品牌战略。羽化家电生产企业管理层通过研究和分析,提出一项新的市场开发战略——“时尚家电”战略:针对年轻消费者追求美观时尚的习惯,以全新的理念打造“时尚”品牌的新产品,通过“羽化”和“时尚”两个业务线的市场细分,更好地抓住增长机遇。管理层意识到要获得消费者对“时尚”产品的认同,需要应对新的挑战。管理层对新战略很有信心,制定了详细的业务计划书,获得了董事会的支持。为了配合新战略的实施,羽化家电生产企业计划将原来职能制组织结构调整为矩阵制组织结构。面对新战略实施给企业内部带来的变革,总经理意识到变革管理的重要性。在与各部门管理人员的交流中,他发现大家有三方面的担忧,一是担心组织机构调整对个人职位的影响;二是担心现有的经验能否适应新业务的要求;三是担心新业务对个人绩效评价的影响。总经理在了解这些情况后,立即召集主要管理人员专门成立一个变革管理小组。要求:(1)针对羽化家电生产企业实施的战略变革,简要分析支持和阻碍变革的力量;(2)针对羽化家电生产企业实施的战略变革,简要提出变革管理的措施。

更多“2013年,羽化家电生产企业按各类产品线的运营模式不同...”相关的问题

更多“2013年,羽化家电生产企业按各类产品线的运营模式不同...”相关的问题

第1题

根据资料(1),判断哪些是与甲公司重组业务有关的直接支出,并计算因重组义务应确认的预计负债金额。

第2题

第3题

计算甲公司20×1年应纳税所得额和应交所得税。

第4题

(1)甲公司管理层于20×8年11月制定了一项业务重组计划。该业务重组计划的主要内容如下:从20×9年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等50人留用转入其他部门外,其他200人都将被辞退。根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的补偿,补偿支出共计800万元;C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于20×8年12月2日经甲公司董事会批准,并于12月3日对外公告。

20×8年12月31日,上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿款800万元;因撤销厂房租赁合同将支付违约金25万元;因将用于C产品生产的固定资产等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用2 500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。

(2)20×8年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲公司赔偿损失560万元;12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元之间,而且上述区间内每个金额的可能性相同。

(3)20×8年12月25日,丙公司(为甲公司的子公司)向银行借款3 200万元,期限为3年。经董事会批准,甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。

要求:

(1)根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义务应确认的预计负债金额。

(2)根据资料(1),计算甲公司因业务重组计划而减少20×8年度利润总额的金额,并编制相关会计分录。

(3)根据资料(2)和(3),判断甲公司是否应当将与这些或有事项相关的义务确认为预计负债,如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理由。

第5题

(1)甲公司管理层于20×8年11月制定了一项业务重组计划。该业务重组计划的主要内容如下:从20×9年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等50人留用转入其他部门外,其他200人都将被辞退。根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的补偿,补偿支出共计800万元;C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于20×8年12月2日经甲公司董事会批准,并于12月3日对外公告。

20×8年12月31日,上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿款800万元;因撤销厂房租赁合同将支付违约金25万元;因将用于C产品生产的固定资产等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用2 500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。

(2)20×8年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲公司赔偿损失560万元;12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元之间,而且上述区间内每个金额的可能性相同。

(3)20×8年12月25日,丙公司(为甲公司的子公司)向银行借款3 200万元,期限为3年。经董事会批准,甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。

要求:

(1)根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义务应确认的预计负债金额。

(2)根据资料(1),计算甲公司因业务重组计划而减少20×8年度利润总额的金额,并编制相关会计分录。

(3)根据资料(2)和(3),判断甲公司是否应当将与这些或有事项相关的义务确认为预计负债,如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理由。

第6题

(1)甲公司管理层于2012年11月制定了一项业务重组计划。该业务重组计划的主要内容如下:

从2012年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等s0人留用转入其他部份,其他200人都将被辞退。根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的补偿,补偿支出共计800万元;C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于2012年12月2日经甲公司董事会批准,并于12月3日对外公告。2012年12月31日,上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿款800万元;因撤销厂房租赁合同将支付违约金25万元;因将用于C产品生产的固定资产等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用2500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。

(2)2012年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲公司赔偿损失560万元;12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元,而且上述区间内每个金额的可能性相同。

(3)2012年12月25日,丙公司(为甲公司的子公司)向银行借款3200万元,期限为3年。经董事会批准,甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。

要求:

(1)根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义务应确认的预计负债金额。

(2)根据资料(1),计算甲公司因业务重组计划而减少2012年度利润总额的金额,并编制相关会计分录。

(3)根据资料(2)和(3),判断甲公司是否应当将与这些或有事项相关的义务确认为预计负债,如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理由。

第7题

(1) 甲公司管理层于20×8年11月制定了一项业务重组计划。该业务重组计划的主要内容如下:从20×9年1月1日起关闭C产品生产线;从事C产品生产的员工共计250人,除部门主管及技术骨干等50人留用转入其他部门外,其他200人都将被辞退。根据被辞退员工的职位、工作年限等因素,甲公司将一次性给予被辞退员工不同标准的补偿,补偿支出共计800万元;C产品生产线关闭之日,租用的厂房将被腾空,撤销租赁合同并将其移交给出租方,用于C产品生产的固定资产等将转移至甲公司自己的仓库。上述业务重组计划已于20×8年12月2日经甲公司董事会批准,并于12月3日对外公告。20×8年12月31日,上述业务重组计划尚未实际实施,员工补偿及相关支出尚未支付。为了实施上述业务重组计划,甲公司预计发生以下支出或损失:因辞退员工将支付补偿款800万元;因撤销厂房租赁合同将支付违约金25万元;因将用于 C产品生产的固定资产等转移至仓库将发生运输费3万元;因对留用员工进行培训将发生支出1万元;因推广新款B产品将发生广告费用2500万元;因处置用于C产品生产的固定资产将发生减值损失150万元。

(2) 20×8年12月15日,消费者因使用C产品造成财产损失向法院提起诉讼,要求甲公司赔偿损失560万元。12月31日,法院尚未对该案作出判决。在咨询法律顾问后,甲公司认为该案很可能败诉。根据专业人士的测算,甲公司的赔偿金额可能在450万元至550万元之间,而且上述区间内每个金额的可能性相同。

(3) 20×8年12月25日,丙公司(为甲公司的子公司) 向银行借款3200万元,期限为3年。经董事会批准.甲公司为丙公司的上述银行借款提供全额担保。12月31日,丙公司经营状况良好,预计不存在还款困难。

根据资料(1),判断哪些是与甲公司业务重组有关的直接支出,并计算因重组义务应确认的预计负债金额。

根据资料(1),计算甲公司因业务重组计划而减少20×8年度利润总额的金额,并编制相关会计分录。

根据资料(2)和(3) ,判断甲公司是否应当将与这些或有事项相关的义务确认为预计负债。如确认,计算预计负债的最佳估计数,并编制相关会计分录;如不确认,说明理由。

请帮忙给出每个问题的正确答案和分析,谢谢!

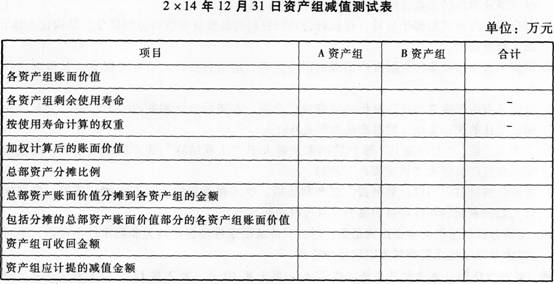

第8题

蓝天公司拥有A生产线和B生产线,分别生产甲产品和乙产品,两种产品可以单独对外销售,两条生产线组成了两个资产组。由于市场竞争激烈,导致产品销量大幅度减少,出现了减值迹象,在2×14年12月31日对这两个资产组进行减值测试。有关资料如下:

(1)A生产线2×14年12月31日原值为720万元,预计使用年限10年,预计净残值为120万元,已使用2年,已计提折旧120万元,未计提减值准备,账面价值为600万元。经对A生产线剩余8年未来现金流量进行预计并采用适当的折现率折现后,其未来现金流量现值为774万元;但蓝天公司无法合理预计A生产线公允价值减去处置费用后的净额。

(2)B生产线2×14年12月31 日原值为2400万元,预计使用年限为8年,已使用4年,预计剩余使用年限为4年,已计提折旧1200万元,未计提减值准备,账面价值为1200万元。经对B生产线剩余4年未来现金流量进行预计并采用适当的折现率折现后,其未来现金流量现值为1320万元;蓝天公司预计B生产线的公允价值减去处置费用后的净额为1260万元。

(3)蓝天公司的总部一栋办公楼,原值为1500万元,已计提折旧900万元,未计提减值准备,账面价值为600万元,预计剩余使用年限20年。该办公楼用于公司生产销售A、B两条生产线的行政管理。

假设总部一栋办公楼能够按照各资产组加权计算后的账面价值的相对比例进行合理分摊,且不考虑其他因素。

要求:

(1)根据上述资料,填列“2×14年12月31日资产组减值测试表”。

(2)根据“2×14年12月31日资产组减值测试表”,分别计算A生产线、B生产线和总部办公楼应计提减值的金额,并编制相关的会计分录。

第10题

1992年我国13家生产录像机的企业联合成立“华录集团”,引进日本自动生产线,雄心勃勃地要发展中国录像机产业。但是到了1997年,尽管录像机产品在欧美国家需求仍然不减,而在中国,华录集团却彻底失败,宣告破产。因为当时中国一批家电生产企业开发了运用数字技术的VCD产品,运用模拟技术的录像机在中国没有发展起来就被淘汰了。

根据上述案例,回答下列问题:

(1)比较直接替代品与间接替代品的概念。

(2)分析“华录集团”破产的主要原因。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!