重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

纠错

纠错

更多“耐力运动器材有限公司()是一家以生产、销售、出口运动健身器材为主营业务的中小公司,其主要产品是”相关的问题

更多“耐力运动器材有限公司()是一家以生产、销售、出口运动健身器材为主营业务的中小公司,其主要产品是”相关的问题

第1题

A.2012年1月1日,发出健身器材时: 借:应收账款 119000 贷:应交税费——应交增值税(销项税额) 119000

B.2012年1月1日,发出健身器材时: 借:应收账款819000 贷:主营业务收入 700000 应交税费——应交增值税(销项税额) 119000

C.2012年2月1日前收到货款时:借:银行存款 819000 贷:预收账款 700000 应收账款 119000

D.2012年6月30日退货期满,如果发生200件退货:借:预收账款 700000 应交税费——应交增值税(销项税额) 23800 贷:主营业务收入 560000 银行存款 163800

第2题

第3题

资料:南方公司为一健身器材销售公司,海珠公司为其独立的连锁销售公司,南方公司于2007年4月1日签约向海珠公司销售跑步器材100件,每件4500元,成本3000元,增值税税率为17%。合同约定货款于5月1日前支付。在销售后的6个月内,海珠享有全额退货的权利。4月2日,南方发出商品,5月1日,收到货款。根据以前的经验,该款跑步机的退货率在30%左右。退货可冲减应交增值税。

要求:

第4题

资料:南方公司为一健身器材销售公司,海珠公司为其独立的连锁销售公司,南方公司于2007年4月1日签约向海珠公司销售跑步器材100件,每件4500元,成本3000元,增值税税率为17%。合同约定货款于5月1日前支付。在销售后的6个月内,海珠享有全额退货的权利。4月2日,南方发出商品,5月1日,收到货款。根据以前的经验,该款跑步机的退货率在30%左右。退货可冲减应交增值税。

要求:

第5题

资料:南方公司为一健身器材销售公司,海珠公司为其独立的连锁销售公司,南方公司于2007年4月1日签约向海珠公司销售跑步器材100件,每件4500元,成本3000元,增值税税率为17%。合同约定货款于5月1日前支付。在销售后的6个月内,海珠享有全额退货的权利。4月2日,南方发出商品,5月1日,收到货款。根据以前的经验,该款跑步机的退货率在30%左右。退货可冲减应交增值税。

要求:

第6题

A.向分公司所在地的沿海城市的市、县公司登记机关申请公司登记,由公司登记机关核准登记,发给营业执照

B.向公司所在地的市登记机关申请法人登记,由公司登记机关核准登记,发给营业执照,取得法人资格

C.分公司的经营范围应与公司的经营范围一致,即必须继续经营健身器材

D.分公司的经营范围可与公司的经营范围不一致,但必须向分公司登记注册机关备案

第7题

第8题

A.属于无权代理

B.属于滥用代理权

C.属于不正当竞争

D.属于合法行为

第9题

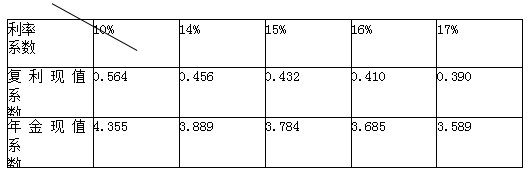

海特公司是一个体育用品制造商。2007 年海特公司对家庭健身器材市场进行调查。市 场调查结果显示,健身设备 A 有广阔的市场前景。经预测分析,生产和销售设备 A 的有关 资料如下:

生产设备 A,需要新增固定资产投资额为 630 万元,固定资产投资无建设期。预计设备 A 的产品生命周期为 6 年,6 年后固定资产的预计净残值为 30 万元。6 年中,生产销售设备 A,每年可为公司新增销售收入 500 万元,新增付现成本 300 万元:海特公司的资本成本为 10%,企业所得税税率为一 6 晓。卣定资产采用直线法计提折旧。

计算有关酌系数如下表:

6 年期的复利现值系数和年金现值系数表

要求:计算生产设备 A 的投资方案的净现值,并确定该投资方案是否可行?(计算结果精确到小数点后两位)

第10题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!