重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

纠错

纠错

更多“某企业生产甲、乙产品,采用品种法计算成本,本月发生的有关经济业务如下: ()甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求填写下列明细账。”相关的问题

更多“某企业生产甲、乙产品,采用品种法计算成本,本月发生的有关经济业务如下: ()甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求填写下列明细账。”相关的问题

第1题

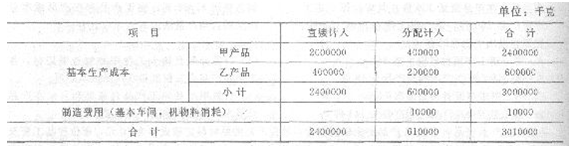

(1)生产领用材料分配表如下:

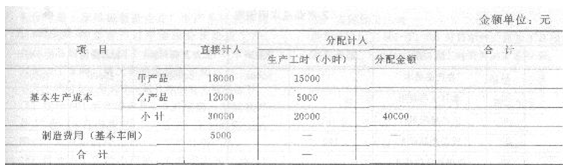

(2)工资费用分配表如下:

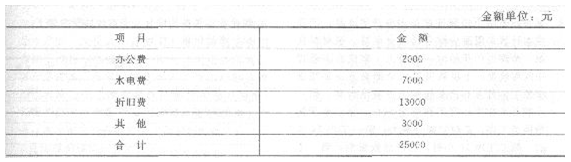

(3)其他制造费用分配表如下:

要求:

(1)完成工资费用分配表;

(2)填写下列制造费用明细账:

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

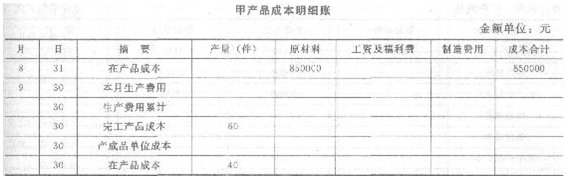

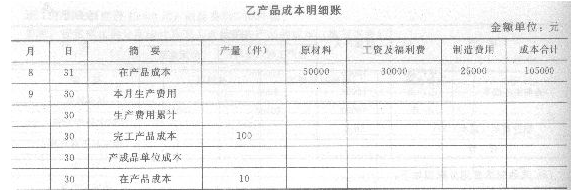

(4)甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求填写下列明细账。

第2题

(2)本月生产费用:

(3)有关废品损失资料:

甲产品原材料生产开始时一次投入,乙产品原材料随加工进度逐步投入。甲、乙产品本月初均无在产品。废品损失由本月完工产品成本负担。完工产品与月末在产品之间的费用分配采用约当产量比例法。

要求:计算甲、乙两种产品成本,登记各产品成本计算单,并编制完工产品入库的会计分

录。

会计分录:

第3题

第4题

【资料一】该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业同质组和成本库:

(1)样板制作作业—作业1,作业动因为产品型号数。

(2)生产准备作业—作业2,作业动因为生产准备次数。

(3)机加工作业—作业3,作业动因为机器工时。

(4)检验作业—作业4,作业动因为检验时间。

(5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的实际产量乘以单价作为分配基础,分配各种作业成本。

直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。

【资料二】2009年1月份各作业成本库的有关资料如下表所示:

【资料三】本月甲产品产量1200件,单价3000元,发生直接材料成本1040000元;乙产品产量720件,单价2200元,发生直接材料成本510000元。两种产品的直接材料都于开始时一次投入,不存在月初在产品,甲产品月末的在产品为100件,乙产品月末在产品为80件。

要求:

(1)确定资料二表格中字母表示的数值;

(2)分配作业成本;

(3)计算填列甲产品成本计算单;

成本计算单

产品名称:甲产品 2009年1月 单位:元

(4)计算填列乙产品成本计算单。

成本计算单

产品名称:乙产品 2009年1月 单位:元

第5题

(1)5月份开始生产甲、乙产品,当月投产甲产品270件,耗用材料4800千克;投产乙产品216件,耗用材料4000千克,材料每千克成本为40元,原材料按生产进度陆续投入。

(2)5月份发生生产工人薪酬100000元,总部管理人员薪酬30000元,制造费用80000元,期末按生产工时比例在甲、乙产品之间分配职工薪酬和制造费用。当月,甲、乙产品的生产工时分别为600小时,400小时

(3)月末,按约当产量比例法在完工产品和在产品之间分配材料费用,职工薪酬和制造费用。当月甲产品完工230件,月末在产品40件,在产品完工程度为50%,乙产品完工184件,月末在产品32件,在产品完工程度为50%

(4)本月发出甲产品200件,其中,销售甲产品150件(符合收入确认条件),每件不含税售价为1500元,与计税价格一致,50件用于企业仓库建设,该工程尚未完工。

根据上述资料,假定不考虑其他因素,分析回答下列小题。

1.根据资料(1),计算甲、乙产品耗用原材料费用。

2.根据资料(2),计算甲产品分配职工薪酬和制造费用。

3.根据资料(1)至(3),计算甲完工产品各项成本(包括直接人工、直接材料、制造费用)。

4.根据资料(1)至(4),计算企业5月份利润表中的“营业收入”和“营业成本”并做出相关分录。

第6题

要求:(1)按产量比例分配计算完工的甲产品应负担的直接材料成本。

(2)按定额工时比例分配计算完工的甲产品应负担的直接人工成本。

(3)按定额工时比例分配计算计算完工的甲产品应负担的制造费用。

(4)计算甲完工产品总成本。(答案中的金额单位用万元表示

第7题

(l)甲产品期初在产品成本为3350元,其中,直接材料1600元,直接人工700元,制造费用 1050元。

(2)本期费用资料:本期发出材料12000元,其中,产品生产领用8400元,企业行政管理部门领用3000元,生产部门设备维修领用600元。本期应付工资8960元,其中,生产人员工资4960元,行政管理部门人员工资2400元,生产部门管理人员工资1600元。以上数额中包括了应提取的职工福利费。本期生产部门使用的固定资产应提折旧费500元,企业行政管理部门使用的固定资产折旧费300元。生产管理部门用现金支付的其他支出400元。

(3)消耗记录:甲产品消耗工时 700小时,乙产品消耗工时540小时。甲产品消耗材料2400公斤,乙产品消耗材料1800公斤。

(4)产量资料:甲产品生产由王个工序完成,本期产成品6加件,期末在产品200件。期末在成品在第一、第二、第三工序的数量分别为60件、40件和100件。三个工序的单位产品定额工时分别为3小时、2小时和5小时。

要求:

(l)按消耗量比例在甲乙产品之间分配费用;

(2)按约当产量比例法计算甲产品完工成本。

第8题

(1)5月份开始生产甲、乙产品,当月投产甲产品270件,耗用材料4800千克;投产乙产品216件,耗用材料4000千克,材料每千克成本为40元,原材料按生产进度陆续投入。

(2)5月份发生生产工人薪酬100000元,总部管理人员薪酬3000元,电话费用80000元。期末按生产工时比例在甲、乙产品之间分配职工薪酬和制造费用,甲、乙产品的生产工时分别为600小时,400小时。

(3)月末,按月当生产量法在完工产品和产品之间分配材料费用、职工薪酬和制造费用。当月甲产品完工230件,月末在产品40件,在产品完工进度为50%;乙产品完工184件,月末在产品32件,在产品完工程度为50%。

(4)本月发出甲产品200件,其中,销售甲产品150件(符合收入确认条件),每件不含税售价为1500元,与计税价格一致;50件用于企业仓库建设,该工程尚未完工。

要求:

根据上述材料,假定不考虑其他因素,分析回答下列小题(答案中的金额用元表示)

1. 根据材料(1),下列各项中,关于甲、乙产品耗用材料会计处理表述正确的是()。

A. 生产产品领用材料时,借记“制造费用”科目,贷记“原材料”科目

B. 生产产品领用材料时,借记“生产成本”科目,贷记“原材料”科目

C. 甲产品的材料费用为192000元

D. 乙产品的材料费用为160000元

第9题

A.2460.50

B.110.50

C.-110.50

D.-2460.50

第10题

8月份有关成本计算资料如下:

(1)基本生产车间本月发生原材料费用66000元:甲产品耗用A材料20000元,乙产品耗用B材料28000元,甲、乙产品共同耗用C材料16000元,车间一般耗用C材料2000元。C材料定额消耗量:甲产品6000千克,乙产品4000千克。

(2)基本生产车间本月发生应付工资28600元:基本车间生产工人工资24000元,基本生产车间管理人员工资4600元。基本生产车间产品生产工时:甲产品300/小时,乙产品500/小时。

(3)基本生产车间月初在用固定资产原值600000元,固定资产月折旧率为2%。

(4)供电车间供电1200度,计9600元。提供给基本生产车间800度,其中甲产品300度、乙产品400度、车间管理部门100度;提供给企业管理部门400度。

(5)甲产品本月完工200件,月末没有在产品。乙产品本月完工160件,月末在产品40件,完工程度为50%,原材料在生产开始时一次投入。甲产品月初在产品成本为12000元,其中,直接材料5000元,直接工资2632元,其他直接支出368元,制造费用4000元;乙产品月初在产品成本为25000元,其中,直接材料14000元,直接工资4386元,其他直接支出614元,制造费用6000元。

要求:

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!