重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

纠错

纠错

更多“直接材料预算和直接人工预算均同时反映业务量消耗和成本消耗,但后一种预算的支出均属于现金支出。直接材料预算和直接人工预算均同时反映业务量消耗和成本消耗,但后一种预算的支出均属于现金支出。()”相关的问题

更多“直接材料预算和直接人工预算均同时反映业务量消耗和成本消耗,但后一种预算的支出均属于现金支出。直接材料预算和直接人工预算均同时反映业务量消耗和成本消耗,但后一种预算的支出均属于现金支出。()”相关的问题

第3题

第4题

关于制造费用的预算,有如下数据:

制造费用预算

业务量范围 5400~6600(机器工时)

费用项目固定费用(元/月)变动费用(元/机器工时)

运输费用 0.20

电力费用 0.80

材料费用 0.10

修理费用 800 0.85

油料费用 1000 0.20

折旧费用 2500

人工费用 1000

合 计 5300 2.15

备 注当业务量超过5000工时后,修理费中的固定费用将由800元上升为1000元

要求:

(1)根据表中的资料,采用制造费用=固定制造费用a+单位变动制造费用×业务量b的公式,填写下表。

制造费用预算(列表法) 单位:元

弹性预算公式不同生产与销售水平上的制造费用的弹性预算

(最差)90%(最可能)100%(最佳)110%

业务量(直接机器工时)6000

占正常生产能力百分比 100%

变动成本:

运输费用(b=0.2)1200

电力费用(b=1.0)4800

材料费用(b=0.1)600

合 计 6600

混合成本:

修理费用 6100

油料费用 2200

合 计 8300

固定成本:

折旧费用 2500 2500 2500 2500

人工费用 1000 1000 1000 1000

合 计 3500 3500 3500 3500

总 计 18400

(2)简要说明弹性预算的优点;

(3)简述常见的预算编制方法;

(4)简述企业编制预算时采用的一般编制方式和步骤;

(5)简述成功的预算编制的特征。

业务量(直接机器工时)弹性预算公式不同生产与销售水平上的制造费用的弹性预算

(最差)90% (最可能)100% (最佳)110%

业务量(直接机器工时)6000 5400 6000 6600

占正常生产能力百分比 100% 90% 100% 110%

变动成本:

运输费用(b=0.2)1200 1080 1200 1320

电力费用(b=1.0)4800 4320 4800 5280

材料费用(b=0.1)600 540 600 660

合 计 6600 5940 6600 7260

混合成本:

修理费用 6100 5590 6100 6610

油料费用 2200 2080 2200 2320

合 计 8300 7670 8300 8930

固定成本:

折旧费用 2500 2500 2500 2500

人工费用 1000 1000 1000 1000

合 计 3500 3500 3500 3500

总 计 18400 17110 18400 19690

第5题

直接人工工时:22596~35508(小时)

生产能力利用程度:70%~10%

单位:元 项目 固定成本(a) 单位变动

成本(b) 管理人员工资 8700 保险费 2800 设备租金 2680 维修费 1661.2 O.21 水费 500 O.12 辅助材料 ]075.6 O.18 燃油 0.05 辅助工人工资 0.55 检验员工资 300 O.02

要求:按照列表法编制MC公司2008年制造费用预算(按10%为业务量间距)。

第6题

单位变动成本(b)

管理人员工资

8700

保险费

2800

设备租金

2680

维修费

1661.2

0.21

水费

500

0.12

辅助材料

1075.6

0.18

燃油

0.O5

辅助工人工资

0.55

检验员工资

300

0.02

要求:按照列表法编制MC公司2009年制造费用预算(按10%为业务量间距)。

第7题

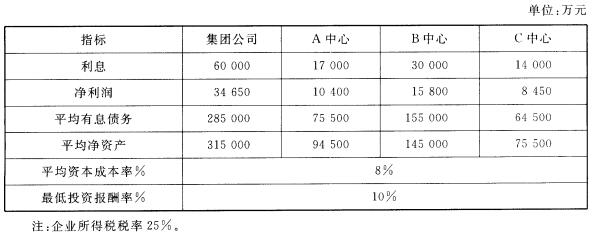

甲大型集团公司召开中高层领导生产会议,有关人员的发言评论如下: (1)总经理钱某:直接材料价格差异是在生产过程中形成的,应该由生产部门负责;直接人工工资率差异和变动制造费用耗费差异都是质量指标,均应该由质量检查部门负责;直接人工效率差异,应该由劳动人事部门负责。 (2)副经理孙某:以产品的贡献毛益作为业绩评价依据,可能是最好的;以利润中心可控贡献毛益作为评价依据,可能不够全面;以利润中心税前营业利润作为评价指标,通常是不适合的;以利润中心税前利润作为业绩评价依据,可能更适合评价该部门对企业利润的贡献。 (3)副经理何某:我集团公司近年以来业务量水平一直很稳定,适宜编制弹性预算并尽量运用成本形态模型。 (4)副经理陈某:我集团公司近年以来主营产品进入成熟期,对内要完善内部控制制度,对外要搞好售后服务,特别注意防范财务风险,降低资产负债率,提高营业利润率。 (5)财务处长胡某:根据总经理的指示,财务处拟定了股权激励的方案,该方案汲取了大量国内外上市公司的成功经验,希望集团公司尽快批复,早日实施。 要求:

甲大型集团公司召开中高层领导生产会议,有关人员的发言评论如下: (1)总经理钱某:直接材料价格差异是在生产过程中形成的,应该由生产部门负责;直接人工工资率差异和变动制造费用耗费差异都是质量指标,均应该由质量检查部门负责;直接人工效率差异,应该由劳动人事部门负责。 (2)副经理孙某:以产品的贡献毛益作为业绩评价依据,可能是最好的;以利润中心可控贡献毛益作为评价依据,可能不够全面;以利润中心税前营业利润作为评价指标,通常是不适合的;以利润中心税前利润作为业绩评价依据,可能更适合评价该部门对企业利润的贡献。 (3)副经理何某:我集团公司近年以来业务量水平一直很稳定,适宜编制弹性预算并尽量运用成本形态模型。 (4)副经理陈某:我集团公司近年以来主营产品进入成熟期,对内要完善内部控制制度,对外要搞好售后服务,特别注意防范财务风险,降低资产负债率,提高营业利润率。 (5)财务处长胡某:根据总经理的指示,财务处拟定了股权激励的方案,该方案汲取了大量国内外上市公司的成功经验,希望集团公司尽快批复,早日实施。 要求:

针对该大型集团中高层领导会议有关人员的发言中的观点作出评论,指出不当之处,并说明理由。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!