重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

案例光大公司的资本成本估计及企业价值评估 【案例背景】 光大公司是一家拥有自主进出口权限的公司。以国内外销售贸易、批发零售贸易和进出口贸易为主。公司在广西省南宁市设有自己的分公司,而生产基地则在广州。目前,公司经营的主要项目有:维生素、食品添加剂、动物保健品的医药原料等等。“专业务实、充满活力”是光大公司销售团队的一大特色,而“安全快捷”则是本公司物流团队的处事宗旨。本着“诚信经营、顾客至上、科技汇锦、创新共赢”的经营理念,公司已经在全国的各大中小城市都建有比较完善的销售网络。光大公司始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密联结国内与国际市场,且与国内外多家知名公司建立了良好的合作关系。 资料一 近期光大公司管理层有上市的打算,因此需要对公司的总体市场价值进行评估,下面是该公司2011年实际和2012年预计的主要财务数据: 其他资料如下: ()简述其他相对价值模型的适用条件和优缺点

答案

答案

纠错

纠错

更多“案例光大公司的资本成本估计及企业价值评估 【案例背景】 光大公司是一家拥有自主进出口权限的公司”相关的问题

更多“案例光大公司的资本成本估计及企业价值评估 【案例背景】 光大公司是一家拥有自主进出口权限的公司”相关的问题

第1题

【案例背景】

光大公司是一家拥有自主进出口权限的公司。以国内外销售贸易、批发零售贸易和进出口贸易为主。公司在广西省南宁市设有自己的分公司,而生产基地则在广州。目前,公司经营的主要项目有:维生素、食品添加剂、动物保健品的医药原料等等。“专业务实、充满活力”是光大公司销售团队的一大特色,而“安全快捷”则是本公司物流团队的处事宗旨。本着“诚信经营、顾客至上、科技汇锦、创新共赢”的经营理念,公司已经在全国的各大中小城市都建有比较完善的销售网络。光大公司始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密联结国内与国际市场,且与国内外多家知名公司建立了良好的合作关系。

资料一

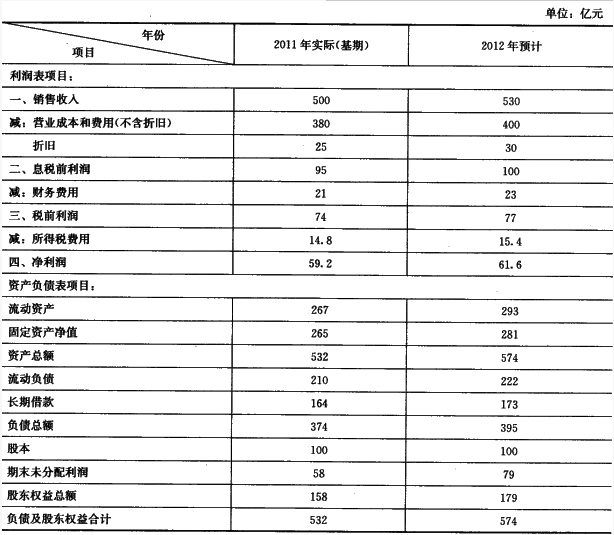

近期光大公司管理层有上市的打算,因此需要对公司的总体市场价值进行评估,下面是该公司2011年实际和2012年预计的主要财务数据:

其他资料如下:

(1)光大公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务

费用全部为利息费用。估计债务价值时采用账面价值法。

(2)光大公司预计从2013年开始实体现金流量会以6%的年增长率稳定增长。

(3)需要分别对企业的普通股资本成本、债务资本成本进行估计,最终确定出加权平均资本成本为

12%,其中普通股资本成本的估计采用的是使用最广泛的方法,债务成本估计方法使用的是到期收益率法。

(4)光大公司适用的企业所得税税率为20%。

资料二

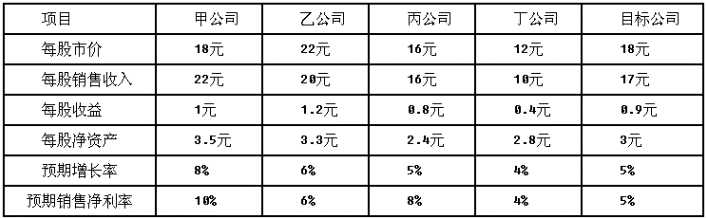

光大公司计划收购一家销售成本率较低的服务类企业E公司,其当前的股价为18元/股。光大公司管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收购并不合适。光大公司征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类似公司及目标公司的有关资

料如下:

【案例要求】

(1)判断光大公司估计普通股成本采用的方法,并说明还有哪些方法。

(2)简要说明使用资本资产定价模型时应该如何确定无风险利率、确定贝塔系数和权益市场收益率,以及需要注意哪些问题。

(3)简述债务成本估计的方法。

(4)计算光大公司2012年的营业现金净流量、资本支出和实体现金流量。

(5)使用现金流量折现法估计光大公司2011年年底的公司实体价值和股权价值。

(6)简要说明一下企业价值评估的主要用途及评估的对象。

(7)简要说明企业价值评估的现金流量折现模型的三种基本类型。指出运用现金流量折现法评估光大公司企业价值时,在选定基本模型方面应考虑的主要因素。

(8)根据资料二说明应当运用相对价值法中的哪种模型计算目标公司的股票价值,并说明该方法的优缺点。

(9)根据资料二采用股价平均的方法分析当前是否应当收购目标公司(计算过程保留小数点后四位,计算结果保留两位小数)。

(10)简述其他相对价值模型的适用条件和优缺点。

第2题

A.正确估计项目的资本成本是制定投资决策的基础

B.项目资本成本是投资者对于企业全部资产要求的最低报酬率

C.最优资本结构是使股票价格最大化的资本结构

D.在企业价值评估中,公司资本成本通常作为公司现金流量的折现率

第3题

A.税前债务成本=政府债券的市场回报率+企业的信用风险补偿率

B.税前债务成本=可比公司的债务成本+企业的信用风险补偿率

C.税前债务成本=股票资本成本+企业的信用风险补偿率

D.税前资本成本=无风险报酬率+证券,市场的平均收益率

第5题

A.资本结构与公司价值和综合资本成本有关

B.资本结构与公司价值和综合资本成本无关

C.资本结构与公司价值和综合资本成本有无关系以具体情况而定

D.企业的货币资本结构不会影响企业的价值和资本成本

第6题

A.正确估计项目的资本成本是制定投资决策的基础

B.项目资本成本是投资者对于企业全部资产要求的最低报酬率

C.最优资本结构是使股票价格最大化的资本结构

D.在企业价值评估中,公司资本成本通常作为现金流的折现率

第9题

A.公司资本成本是公司投资于资本支出项目所要求的必要报酬率

B.能使公司价值最大化的资本结构就是加权平均资本成本最小化的资本结构

C.评估企业价值时,主要采用折现现金流量法,需要使用公司资本成本作为股权现金流量折现率

D.计算经济增加值需要使用公司资本成本

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!