重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.国际收支

B.外汇储备

C.通货膨胀率

D.经济增长率

更多“影响人民币汇率的长期的、最主要的因素是()”相关的问题

更多“影响人民币汇率的长期的、最主要的因素是()”相关的问题

第2题

长速度约为9%,是美国的3倍,通货膨胀率和美国基本一致,工资和生产率增长率大大高于美国,这意味着和美元相比,人民币的购买力已大大提高,中美之间的相对购买力需要调整,人民币汇率水平的确被低估。因此,2005年7月21日起,中国进行了汇率改革,宣布开始实行

以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

从国内外经验看,人民币升值对贸易品部门的冲击更多是短期的,长期来看产业结构的升

级将使中国经济和商品在新的更高平台上重新获得国际竞争力。同时,伴随着经济快速发展

的实际汇率升值,往往是非贸易品价格相对快速上涨的结果,非贸易品部门的利润相对于贸易

品部门提高,推动这些部门特别是服务业的发展。这有利于扩大内需,有利于改善民生和生活

质量,使增长和发展更为一致协调,避免只有增长而没有发展的状况,对当前经济结构调整和

经济发展方式转变具有重要作用。

根据所学知识,结合以上资料,请回答以下问题:

(1)简要概况购买力平价理论的基本思想。

(2)影响汇率变动的主要因素有哪些?

第3题

不考虑其他因素,关于甲公司应收乙公司的600万美元于资产负债表日产生的汇兑差额在合并财务报表如何列示,下列说法中正确的是( )。

A.转入合并利润表的投资收益项目

B.转入合并利润表的财务费用项目

C.转入合并资产负债表的“其他综合收益”项目

D.单设“合并报表汇兑差额”项目反映

第4题

A.合并报表应将长期应收款的汇兑差额22万元转入外币报表折算差额

B.长期应收款的汇兑差额对合并利润表最终影响金额为0

C.外币报表折算差额列示金额为178万元

D.少数股东权益应分摊的外币报表折算差额为40万元

第5题

(1) 20×9年10月20日,甲公司以每股2美元的价格购入丙公司B股股票20万股,支付价款40万美元,另支付交易费用O.5万美元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为l美元=6.84元人民币。20×9年12月31目,丙公司B股股票的市价为每股2.5美元。

(2) 20×9年12月31日,除上述交易性金融资产外,甲公司其他有关资产、负债项目的期末余额如下:

按照20×9年12月31日年末汇率

项目 外币金额 调整前的人民币账面余额

银行存款 600万美元 4102万元

应收账款 300万美元 2051万元

预付款项 100万美元 683万元

长期应收款 1500万港元 1323万元

持有至到期投资 50万美元 342万元

短期借款 450万美元 3075万元

应付账款 256万美元 1753万元

预收款项 82万美元 560万元

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×9年12月31日,即期汇率为1美元=6.82元人民币,1港元=0.88元人民币。

要求:根据上述资料,不考虑其他因素,回答下列问题。

下列各项中,不属于外币货币性项目的是( )。

A.应付账款

B.预收款项

C.长期应收款

D.持有至到期投资

第6题

第7题

A.5150

B.850

C.1400

D.6000

第8题

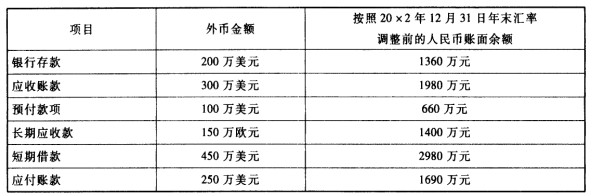

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。假设20×2年12月31日,即期汇率为1美元=6.50元人民币,1欧元=9.0元人民币。 (3)20×2年12月31日乙公司个别报表折算为人民币后产生外币报表折算差额-180万元人民币。 要求:根据上述资料,不考虑其他因素,回答下列小题。

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。假设20×2年12月31日,即期汇率为1美元=6.50元人民币,1欧元=9.0元人民币。 (3)20×2年12月31日乙公司个别报表折算为人民币后产生外币报表折算差额-180万元人民币。 要求:根据上述资料,不考虑其他因素,回答下列小题。

以下关于甲公司在20×2年度个别财务报表中确认和计量正确的有( )。

A.交易性金融资产和预付账款是外币非货币性项目

B.外币货币性项目期末汇兑损失为20万元人民币

C.外币货币性项目期末汇兑收益为一55万元人民币

D.外币非货币性项目期末产生28.5万元人民币公允价值变动损失

E.上述交易或事项对甲公司20×2年度个别报表中营业利润的影响金额为-50.54万元人民币

第9题

(1) 20×9年10月20日,甲公司以每股2美元的价格购入丙公司B股股票20万股,支付价款40万美元,另支付交易费用O.5万美元。甲公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为l美元=6.84元人民币。20×9年12月31目,丙公司B股股票的市价为每股2.5美元。

(2) 20×9年12月31日,除上述交易性金融资产外,甲公司其他有关资产、负债项目的期末余额如下:

按照20×9年12月31日年末汇率

项目 外币金额 调整前的人民币账面余额

银行存款 600万美元 4102万元

应收账款 300万美元 2051万元

预付款项 100万美元 683万元

长期应收款 1500万港元 1323万元

持有至到期投资 50万美元 342万元

短期借款 450万美元 3075万元

应付账款 256万美元 1753万元

预收款项 82万美元 560万元

上述长期应收款实质上构成了甲公司对乙公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×9年12月31日,即期汇率为1美元=6.82元人民币,1港元=0.88元人民币。

要求:根据上述资料,不考虑其他因素,回答下列问题。

下列各项中,不属于外币货币性项目的是( )。

A.应付账款

B.预收款项

C.长期应收款

D.持有至到期投资

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!