重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.增加资金头寸

B.减少资金头寸

C.资金头寸不变

D.与资金头寸无关

更多“购买债券,则头寸()”相关的问题

更多“购买债券,则头寸()”相关的问题

第3题

第4题

A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态

B.$80M,信用违约头寸的收益为$20M

C.$80M,信用违约头寸的收益为$80M

D.$80M,信用违约头寸的收益为$100M

第5题

A.$80M,信用违约头寸的收益为0,因为它已经处于期权虚值状态

B.$80M,信用违约头寸的收益为$20M

C.$80M,信用违约头寸的收益为$80M

D.$80M,信用违约头寸的收益为$100M

第7题

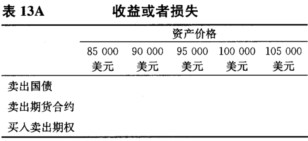

B.假定你计划以95 000美元的价格(95点)卖出国债期货合约,以规避长头寸的风险。于是,3月底,期货合约的买方承诺以95 000美元的价格向你购买国债。在表13A中,计算对应每个债券出售价格,你的收益或者损失(损失用负号表示)。 C.假定你计划购买国债期货卖出期权合约来规避长头寸的风险,履约价格是95 000美元(95点),期权费为2 000美 元。于是,3月底,你拥有按照95 000美元的价格出售期货合约的权利。在表13A中,计算对应每个债券出售价格,你行使期权的收益或者损失(损失用负号表示)。收益和损失中一定要考虑期权费的因素。如果行使该卖出期权没有利润,计算由期权费所引起的损失。

B.假定你计划以95 000美元的价格(95点)卖出国债期货合约,以规避长头寸的风险。于是,3月底,期货合约的买方承诺以95 000美元的价格向你购买国债。在表13A中,计算对应每个债券出售价格,你的收益或者损失(损失用负号表示)。 C.假定你计划购买国债期货卖出期权合约来规避长头寸的风险,履约价格是95 000美元(95点),期权费为2 000美 元。于是,3月底,你拥有按照95 000美元的价格出售期货合约的权利。在表13A中,计算对应每个债券出售价格,你行使期权的收益或者损失(损失用负号表示)。收益和损失中一定要考虑期权费的因素。如果行使该卖出期权没有利润,计算由期权费所引起的损失。

第9题

A.避险策略

B.权益证券市场中立策略

C.期货现货互转套利策略

D.期货加固定收益债券增值策略

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!