重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.准时交货率

B.成本利润率

C.满意交货率

D.响应提前期

更多“()是指单位产品净利润占单位产品总成本的百分比。”相关的问题

更多“()是指单位产品净利润占单位产品总成本的百分比。”相关的问题

第1题

如果黄河公司2014年的销售收入和净利润均比2013年度增加10%,并且2013年度还有剩余生产能力,即增加收入不需增加固定资产投资,则该公司2014年度的追加资金需要量为( )元。 查看材料

如果黄河公司2014年的销售收入和净利润均比2013年度增加10%,并且2013年度还有剩余生产能力,即增加收入不需增加固定资产投资,则该公司2014年度的追加资金需要量为( )元。 查看材料

A.89322.40

B.101100

C.150368.42

D.260400

第2题

.jpg)

假设优学公司2008年度和2009年度均无纳税调整事项。

根据上述资料,回答下列问题:

优学公司2008年度的盈亏临界点销售量为( )件。

A.20 000

B.18 750

C.17 000

D.14 500

第3题

.jpg)

假设优学公司2008年度和2009年度均无纳税调整事项;所有的流动资产、流动负债随销售收入的变动而变动。

根据上述资料,回答下列问题:

优学公司2008年度的盈亏临界点销售量为( )件。

A.20 000

B.18 750

C.17 000

D.14 500

第4题

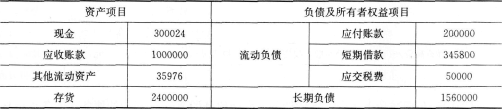

长江公司2006年度资金需要量预测采用销售百分比法。该公司2005年末简要资产负债表如下:(金额单位:元)

资产项目

负债及所有者权益项目

货币资金 300024 流动负债 应付账款 200000

应收款项 1000000 短期借款 345800

待摊费用 35976 应交税金 50000

存货 2400000 长期负债 1560000

固定资产净值 1364000 所有者权益 股本 3000000

无形资产 900000 留存收益 844200

资产总计 6000000 负债及所有者权益 6000000

假设长江公司2005年度和2006年度均无纳税调整事项。

根据上述资料,回答下列各问题。

71.长江公司2005年度的盈亏临界点销售量为( )件。

A.12500 B.18750 C.225000 D.31251

第5题

.jpg)

假设长江公司2008年度和2009年度均无纳税调整事项。

根据上述资料,回答下列各题:

长江公司2008年度的盈亏临界点销售量为( )件。

A.12 500

B.18 750

C.22 500

D.31 250

第6题

长江股份有限公司(以下简称“长江公司”)只生产和销售甲产品一种产品(单位:件),2005年度甲产品单位变动成本(包括销售税金)为54元,边际贡献率为40%,固定成本总额为1125012元,全年实现净利润为402000元,2006年度的股利支付率将提高到50%。

长江公司2006年度资金需要量预测采用销售百分比法。该公司2005年末简要资产负债表如下:(金额单位:元)

资产项目 负债及所有者权益项目

货币资金 300024 流动负债 应付账款 200000

应收款项 1000000 短期借款 345800

待摊费用 35976 应交税金 50000

存货 2400000 长期负债 1560000

固定资产净值 1364000 所有者权益 股本 3000000

无形资产 900000 留存收益 844200

资产总计 6000000 负债及所有者权益 6000000

假设长江公司2005年度和2006年度均无纳税调整事项。

根据上述资料,回答下列各问题。第 71 题 长江公司2005年度的盈亏临界点销售量为( )件。

A.12500

B.18750

C.225000

D.31251

第7题

长江股份有限公司(以下简称“长江公司”)只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包括销售税金)为54元,边际贡献率为40%,固定成本总额为1 125012元,全年实现净利润为402 000元。该公司适用的所得税税率为25%,2008年度的股利支付率为20%。2009年度的股利支付率将提高到50%。长江公司2009年度资金需要量预测采用销售百分比法。该公司2008年末简要资产负债表如下(金额单位:元):

假设长江公司2008年度和2009年度均无纳税调整事项。

第 71 题 长江公司2008年度的盈亏临界点销售量为( )件。

A.12 500

B.18 750

C.22 500

B.31 250

第8题

资料一:2011年F公司营业收入37500万元,净利润为3000万元。该公司2011年简化的资产负债表如表7所示:

表7 资产负债表简表(2011年12月31日)

单位:万元

资产金额负债和股东权益金额

现金5000应付账款7500

应收账款10000短期借款2500

存货15000长期借款9000

流动资产合计30000负债合计19000

固定资产20000股本15000

在建工程0资本公积11000

非流动资产合计20000留存收益5000

股东权益合计31000

资产总计50000负债和股东权益合计50000

资料二:预计F公司2012年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。

资料三:F公司运用逐项分析的方法进行营运资金需求量预测,相关资料如下:

(1)F公司近五年现金与营业收入之间的关系如表8所示:

表8 2007~2011年现金与营业收入变化情况表

单位:万元

(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2012年上述比例保持不变。

资料四:2012年,F公司将丙产品生产线按固定资产账面净值8000万元出售,假设2012年全年计提折旧600万元。

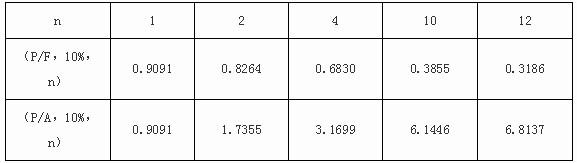

资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2012年年初投资10000万元,2013年年初投资5000万元,项目建设期为2年,运营期为10年,运营期各年净现金流量均为4000万元。项目终结时可收回净残值750万元。假设基准折现率为10%,相关货币时间价值系数如表9所示:

表9 相关货币时间价值系数表

资料六:为了满足运营和投资的需要,F公司计划按面值发行债券筹资,债券年利率9%,每年年末付息,筹资费率为2%,该公司适用的企业所得税税率为25%。

要求:

(1)运用高低点法测算F公司现金需要量:①单位变动资金(b);②不变资金(a);③2012年现金需要量。

(2)运用销售百分比法测算F公司的下列指标:①2012年存货资金需要量;②2012年应付账款需要量。

(3)测算F公司2012年固定资产期末账面净值和在建工程期末余额。

(4)测算F公司2012年留存收益增加额。

(5)进行丁产品生产线投资项目可行性分析:①计算包括项目建设期的静态投资回收期;②计算项目净现值;③评价项目投资可行性并说明理由。

(6)计算F公司拟发行债券的资本成本。

第9题

格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力标志服务于一体的专业化空调企业。格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品。2009年公司营业总收入和净利润双双逆势增长,在格力电器主营业务分产品情况中,空调及配件业务实现营业收入383.29亿元,占公司营收比例98.11%。另外,格力掌握空调制造核心技术,力争打造世界品牌。阅读以上材料,回答下列问题:

第 84 题 格力公司采用的经营层战略属于( )。

A.成本领先战略

B.差别化战略

C.专一经营战略

D.多元化战略

第10题

[资料]某工厂2009年12月份有关账户期初余额如下。

1.1日,企业没收逾期未还的包装物押金2000元。

2.4日,企业本月发生非常损失5600元,以银行存款支付。

3.8日,收到某购货单位罚款现金700元。

4.13日,收取本月出租包装物租金3000元,存入银行。

5.14日,销售A产品80台,单位售价1900元,销售B产品150台,单位售价1800元,增值税94350元,货款及税金收到存入银行。

6.31日,结转本月收入到本年利润账户。

7.31日,将本月发生的费用转入“本年利润”账户。其中主营业务成本80000元,其他业务成本5000元,销售费用3000元,管理费用6000元,财务费用500元,营业税金及附加1260元,营业外支出12000元。

8.31日,计算本年利润,按25%的企业所得税税率计算本月应缴纳的所得税,并结账。

9.31日,计算净利润,并结转本年利润。

10.31日,按净利润的10%的比例计提盈余公积金。

11.31日,按净利润的10%的比例计应付投资者利润。

[要求]根据上述经济业务编制会计分录(填入表4-6)。

| 表4-6underline{underline{代记账凭证}} | ||

| 题号 | 摘 要 | 会计分录 |

| 1 | ||

| 2 | ||

| 3 | ||

| 4 | ||

| 5 | ||

| 6 | ||

| 7 | ||

| 8 | ||

| 9 | ||

| 10 | ||

| 11 | ||

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!