重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.管理业务流程图和表格分配图

B.数据流程图和表格分配图

C.管理业务流程图和数据流程图

D.管理业务流程图和框图

更多“描述管理业务的图表有()。”相关的问题

更多“描述管理业务的图表有()。”相关的问题

第7题

A.该方法的使用效果依赖于专业人员的水平

B.该方法的优点是简单明了易于操作

C.该方法可以对企业生产或经营中的风险及其成因进行定性分析

D.该方法适用于组织规模较小、流程较简单的业务风险分析

第8题

6.1月1 8日,以转账支票支付广告费3000元。 7.1月22日,以转账支票支付本月份电话费910元。 8.1月25日,以转账支票支付本月份电费560元。 9.1月28日,计提本月份固定资产折旧费3120元。 10.1月31日,分配本月份职工工资。 11.1月31日,按本月份发放职工工资总额的14%、2%和1.5%分别计提职工福利费、工会经费和职工教育经费。 12.1月31日,按本月份工资总额的12%计提医疗保险费。 13.1月31日,按本月份工资总额的3%、2%和7%分别计提养老保险费、失业保险费和住房公积金。 14.1月31日,将本月份应交的医疗保险费、养老保险费、失业保险费和住房公积金(含为职工代扣的部分)缴纳给社会保险事业基金结算中心和公积金管理中心。

6.1月1 8日,以转账支票支付广告费3000元。 7.1月22日,以转账支票支付本月份电话费910元。 8.1月25日,以转账支票支付本月份电费560元。 9.1月28日,计提本月份固定资产折旧费3120元。 10.1月31日,分配本月份职工工资。 11.1月31日,按本月份发放职工工资总额的14%、2%和1.5%分别计提职工福利费、工会经费和职工教育经费。 12.1月31日,按本月份工资总额的12%计提医疗保险费。 13.1月31日,按本月份工资总额的3%、2%和7%分别计提养老保险费、失业保险费和住房公积金。 14.1月31日,将本月份应交的医疗保险费、养老保险费、失业保险费和住房公积金(含为职工代扣的部分)缴纳给社会保险事业基金结算中心和公积金管理中心。

15.1月31日,今年初本行因汽车司机肇事而涉及一项诉讼案,根据法律顾问判断,最终的判决很可能对本行不利。至今尚未收到法院的判决,据专业人士估计,赔偿金额可能在120000元至150000元之间。 16.2月20日,本行因汽车司机肇事诉讼一案经法院判决应赔偿原告132000元,款项于判决生效后10日内支付。另承担诉讼费17100元,诉讼费当即签发转账支票付讫。 要求编制会计分录。

15.1月31日,今年初本行因汽车司机肇事而涉及一项诉讼案,根据法律顾问判断,最终的判决很可能对本行不利。至今尚未收到法院的判决,据专业人士估计,赔偿金额可能在120000元至150000元之间。 16.2月20日,本行因汽车司机肇事诉讼一案经法院判决应赔偿原告132000元,款项于判决生效后10日内支付。另承担诉讼费17100元,诉讼费当即签发转账支票付讫。 要求编制会计分录。

第9题

一、资料工商银行虹口支行发生下列有关的经济业务:

1. 1月2日,以现金支付业务交际费用560元。

2. 1月4日,以转账支票支付本月份房屋租赁费3200元。

3. 1月10日,以转账支票支付银行财产的保险费5500元。

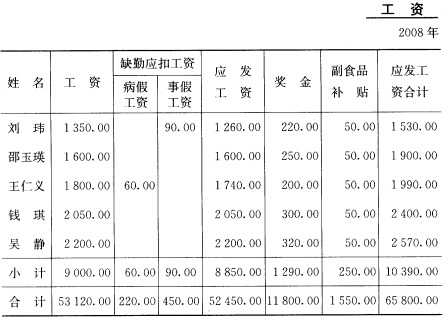

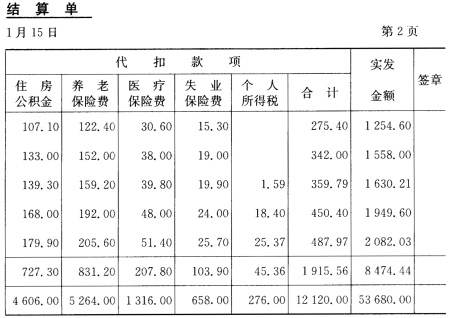

4. 1月15日,根据图表工资结算单中(第二页)的实发金额提取现金,备发工资。

5. 1月15日,该行的职工全部为经营和管理人员,发放本月份职工工资。

| 工资 2008年 | |||||||

| 姓名 | 工资 | 缺勤应扣工资 | 应发 工资 | 奖金 | 副食品 补贴 | 应发工 资合计 | |

| 病假 工资 | 事假 工资 | ||||||

| 刘玮 | 1350.00 | 90.00 | 1260.00 | 220.00 | 50.00 | 1530.00 | |

| 邵玉瑛 | 1600.00 | 1600.00 | 250.00 | 50.00 | 1900.00 | ||

| 王仁义 | 1800.00 | 60.00 | 1740.00 | 200.00 | 50.00 | 1990.00 | |

| 钱琪 吴静 | 2050.00 2200.00 | 2050.00 2200.00 | 300.00 320.00 | 50.00 50.00 | 2400.00 2570.00 | ||

| 小计 | 9000.00 | 60.00 | 90.00 | 8850.00 | 1290.00 | 250.00 | 10390.00 |

| 合计 | 53120.00 | 220.00 | 450.00 | 52450.00 | 11800.00 | 1550.00 | 65800.00 |

6. 1月18日,以转账支票支付广告费3000元。

7. 1月22日,以转账支票支付本月份电话费910元。

8. 1月25日,以转账支票支付本月份电费560元。

9. 1月28日,计提本月份固定资产折旧费3120元。

10. 1月31日,分配本月份职工工资。

11. 1月31日,按本月份发放职工工资总额的14%、2%和1.5%分别计提职工福利费、工会经费和职工教育经费。

12. 1月31日,按本月份工资总额的12%计提医疗保险费。

13. 1月31日,按本月份工资总额的3%、2%和7%分别计提养老保险费、失业保险费和住房公积金。

14. 1月31日,将本月份应交的医疗保险费、养老保险费、失业保险费和住房公积金(含为职工代扣的部分)缴纳给社会保险事业基金结算中心和公积金管理中心。

| 结算单 1月15日 第2页 | |||||||

| 代 扣 款 项 | 实发 金额 | 签章 | |||||

| 住房 公积金 | 养老 保险费 | 医疗 保险费 | 失业 保险费 | 个人 所得税 | 合计 | ||

| 107.10 133.00 | 122.40 152.00 | 30.60 38.00 | 15.30 19.00 | 275.40 342.00 | 1254.60 1558.00 | ||

| 139.30 168.00 179.90 | 159.20 192.00 205.60 | 39.80 48.00 51.40 | 19.90 24.00 25.70 | 1.59 18.40 25.37 | 359.79 450.40 487.97 | 1630.21 1949.60 2082.03 | |

| 727.30 | 831.20 | 207.80 | 103.90 | 45.36 | 1915.56 | 8474.44 | |

| 4606.00 | 5264.00 | 1316.00 | 658.00 | 276.00 | 12120.00 | 53680.00 | |

15. 1月31日,今年初本行因汽车司机肇事而涉及一项诉讼案,根据法律顾问判断,最终的判决很可能对本行不利。至今尚未收到法院的判决,据专业人士估计,赔偿金额可能在120000元至150000元之间。

16. 2月20日,本行因汽车司机肇事诉讼一案经法院判决应赔偿原告132000元,款项于判决生效后10日内支付。另承担诉讼费17100元,诉讼费当即签发转账支票付讫。

二、要求编制会计分录。

第10题

超级图片服务有限公司(SPS)是一家创立于1947年的家族企业,以橡皮图章起家,20世纪90年代以后,主要的收入和服务模式转向了商用图片图表的制作和设计业务,尽管竞争激烈,在周边200英里的范围内,SPS的产品和服务以高质量、准时交付和较高的价格著称,市场份额居于领先地位。

2005年5月初,公司的关键顾客Qualify印刷有限公司重组了管理机构,全部的业务流程通过了ISO9000认证。Quality印刷有限公司希望和图片服务商联系得更紧密一些,采用了把外部图片来源业务交给单一供货商的策略。而在此之前,Quality印刷公司只是将自己完成不了的工作交给超级图片公司做。总共有三家供货商申请成为Quality印刷机有限公司的单一供应源,其中包括超级图片公司。2005年6月,SPS接到通知,自己被选中成为Quality的单一供货商。

在双方的合同中,Quality以“不一致”率指标评价SPS,而不是传统的缺陷率指标;缺陷率衡量的只是最终交付产品的错误率,而“不一致”率则是所有与定单约定要求有关的错误(例如,发票错误、定货前台出错、设计未获首肯、返回重做等)的综合比率。

2005年11月,SPS向Quality交付了一份有缺陷的图版,客户没有检查,结果生产了13000件废品。另外,2005年9月的“不一致”率达到了8.5%。12月份,当Quality公司发现不一致率仍居高不下,超过5%时,就进行了第二次投诉。2006年1月份,Quality公司被激怒了,因为又生产出了10000只有缺陷的纸箱,损失达15000美元;在对问题进行调查的过程中,SPS发现,当SPS的职员向Quality公司询问图片订单传真件中没有的信息时,对方雇员总是产生误解,做出不正确的响应或者找不到能够提供正确信息的人,SPS只好根据自己的理解来设计图样。但客户认为是SPS公司犯的错误,应该对15000美元的损失负责。由于SPS传统的责任政策仅限于退款和更换图片,并由客户负责为试运行结果进行质量测试,因此不愿赔偿。

3月份,加上其他问题,已确定的不一致率仍为5%,在这种情况下,Quality的高层已经开始怀疑SPS的执行能力,要求采购和合同管理部门将5月份的不一致率减少50%,否则将被迫取消与SPS的合同。

结合案例,请回答以下问题:

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!