重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

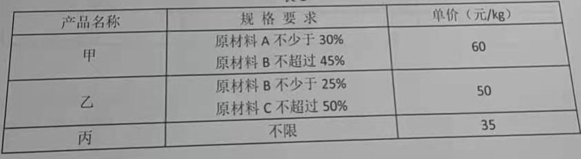

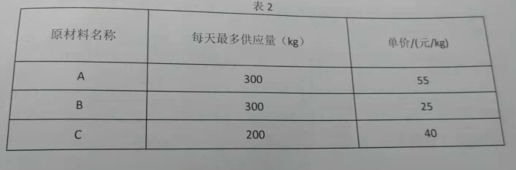

更多“某企业要用三种原材料A、B、C生产出出三种不同规格的产品甲、乙、丙。已知产品的规格要求,产品单价,”相关的问题

更多“某企业要用三种原材料A、B、C生产出出三种不同规格的产品甲、乙、丙。已知产品的规格要求,产品单价,”相关的问题

第1题

第2题

第3题

(1)购进A材料一批,取得增值税专用发票,发票中注明的材料价款为300 000元,增值税税额为51 000元,材料已验收入库,款项尚未支付;

(2)接受某单位投资转入B材料一批,取得增值税专用发票,发票中注明的材料价款为 800 000元,增值税税款136000元,有关款项已经支付,且材料已验收入库;

(3)购进C材料一批,取得增值税专用发票,发票中注明的材料价款为200 000元,增值税税款为34 000元;同时取得运输部门开具的运费发票一张,运费金额为3 000元;企业验单付款,月末材料尚未到达企业;

(4)企业将上月购进的A材料用于职工福利,该材料的实际成本为5 000元,已在上月申报抵扣进项税额;

(5)企业销售甲产品1 000件,每件不含税销售价格为500元,共获得销售额500 000元;同时收取包装物押金6 000元,已单独设账核算;

(6)采取以物易物方式销售甲产品500件,并向对方开具增值税专用发票,价款250000元,增值税税款42 500元;换取一台机床,当月投入使用,对方开具金额相同的增值税专用发票;

(7)以自用2年的小轿车1辆,抵偿所欠某单位的贷款130 000元,并向对方开具普通发票。该小轿车的原值为180 000元,已提折旧60 000元;

(8)本月将公司的一栋原值为500万元的房产对外投资,评估价为600万元。按照投资协议的规定,公司每月可以取得固定的利润10万元,本月公司已经收到10万元的利润;

(9)月末盘存,发现上月购入的A材料被盗,材料成本为50 000元,含分摊的运输费用4 650元;

(10)该企业期初留抵的进项税额为0。

要求:

(1)按各个经济业务指出应该计算的增值税进项税额或销项税额,并计算该企业本期应纳的增值税额;

(2)指出应该缴纳营业税的经济业务,并计算该企业本期应纳的营业税额;

(3)计算该企业本期应该交纳的城市维护建设税。

第4题

练习重量比例分配法的运用

(一)资料:某企业生产A、B、C三种产品,本月三种产品共同耗用甲材料72000元,本月三种产品的净重分别为1000千克、2000千克、3000千克。

(二)要求:采用重量比例分配法,计算A、B、C三种产品应负担的甲材料费用,并编制相应的会计分录。

第5题

要求:根据上列资料,按定额耗用量的比例分配甲、乙两种产品的原材料费用,并编制原材料费用分配表。

第6题

A.60000

B.75000

C.90000

D.95000

第7题

则公司可以获得的最大利润是__(66)__万元。取得最大利润时,原材料__(67)__尚有剩余。

(66)

A.21

B.34

C.39

D.48

(67)

A.甲

B.乙

C.丙

D.乙和丙

第8题

则公司可以获得的最大利润是__(66)__万元。取得最大利润时,原材料__(67)__尚有剩余。

(66)

A.21

B.34

C.39

D.48

(67)

A.甲

B.乙

C.丙

D.乙和丙

第9题

A.2.75

B.3.75

C.4.25

D.5@@@SXB@@@A.5.8

B.6.25

C.8.25

D.10

第10题

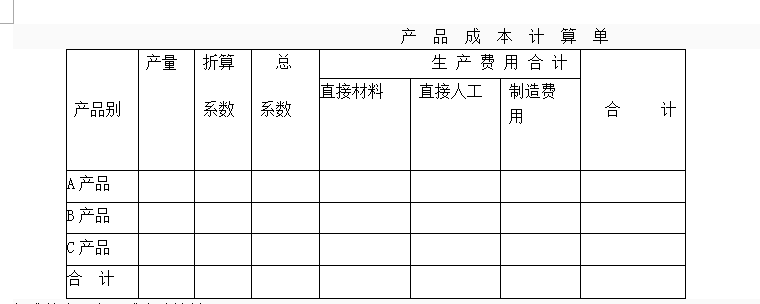

要求:以A产品为标准产品,采用系数法分配计算三种产品成本(按售价折算系数)(将计算结果填入表中)。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!