重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

甲产品完工产品与在产品之间费用的分配采用约当产量比例法(加权平均法)进行。有关资料如下:

(1)本月完工产品1000件;

(2)本月月初在产品200件,其中第一工序为50件,第二工序为90件,第三工序为60件;

(3)本月月末在产品240件,其中第一工序为80件,第二工序为60件,第三工序为100件;

(4)甲产品的原材料在各工序陆续投入,其投料程度与加工进度不一致。甲产品的原材料消耗定额为120公斤,其中第一工序60公斤,第二工序30公斤,第三工序30公斤;

(5)甲产品的工时消耗定额为20小时,其中第一工序4小时,第二工序10小时,第三工序6小时;

(6)月初在产品生产费用为:直接材料费用5000元,直接人工费用2000元,制造费用3600元;本月生产费用为:直接材料费用40800元,直接人工费用20400元,制造费用30000元。

(1)请写出直接材料费用的计算分配过程,具体要求如下:

①计算直接材料投料率。

②计算月末在产品约当产量。

③计算直接材料费用在本月完工产品和月末在产品之间的分配。

(2)请写出直接人工费用和制造费用的计算分配过程,具体要求如下:

①计算完工率。

②计算月末在产品约当产量。

③计算直接人工费用在本月完工产品和月末在产品之间的分配。

④计算制造费用在本月完工产品和月末在产品之间的分配。

(3)计算本月完工产品成本和月末在产品成本。

更多“甲产品完工产品与在产品之间费用的分配采用约当产量比例法(加权平均法)进行。有关资料如下:(1)”相关的问题

更多“甲产品完工产品与在产品之间费用的分配采用约当产量比例法(加权平均法)进行。有关资料如下:(1)”相关的问题

第1题

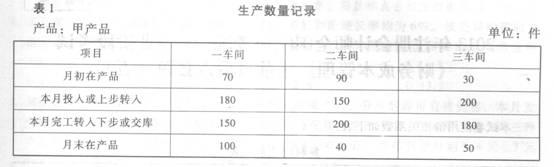

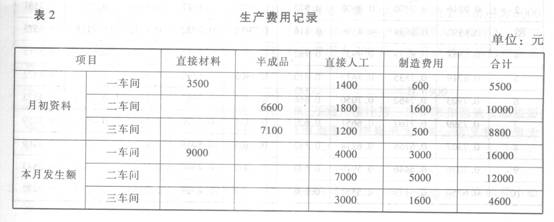

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。 要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重 还原),并简要评述成本还原的必要性。

要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重 还原),并简要评述成本还原的必要性。

第2题

(1)基本生产车间按约当产量法计算分配完工产品与在产品成本。8月份甲产品完工入库600件;期末在产品500件,平均完工程度为40%;直接材料在生产开始时一次投入。

(2)8月份有关成本计算帐户的期初余额和本期发生额如下表:

(3)8月份期初库存产成品数量180件,当月销售发出产成品650件。

(4)8月末,对有关账户的本期累计发生额进行调整时,固定制造费用在完工产品与在产品之间的分配采用“在产品成本按年初固定数计算”的方法;该企业库存产成品发出成本按加权平均法计算(提示:发出产成品应负担的固定制造费用转出也应按加权平均法计算)。

要求:

(1)填写甲产品成本计算单(不要求写出计算过程,计算结果填列在答题卷第6页给定的“成本计算单”内)。同时,编制结转完工产品成本的会计分录。

(2)月末,对有关账户的累计发生额进行调整。写出有关调整数额的计算过程和调整会计分录。

第3题

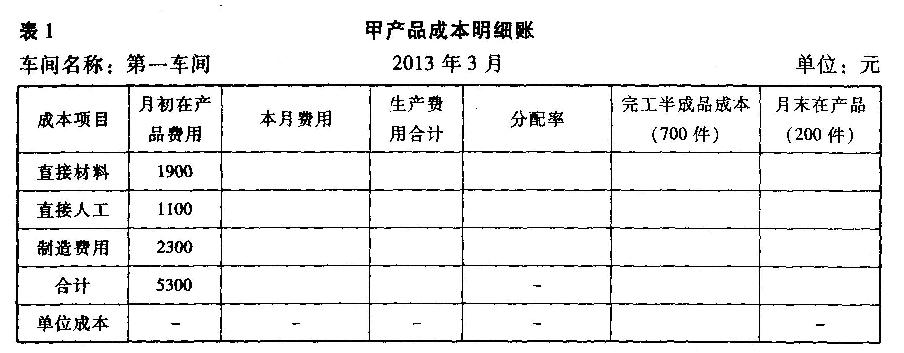

要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

第4题

要求:根据上述资料,不考虑其他因素,分析回答下列第11—15题。 第一车间甲完工产品应负担的直接材料和直接人工的成本为( )元。

A.6300

B.3500

C.3400

D.3000

第5题

第6题

年度 产量x(万件) 混合成本y(万元) xy x2 1 40 8800 352000 1600 2 42 9100 382200 1764 3 45 9600 432000 2025 4 43 9300 399900 1849 5 46 10800 496800 2116 6 50 10500 525000 2500 n=6 ∑x=266 ∑y=58100 ∑xy=2587900 ∑x2=11854

预计2008年不需要增加固定成本,有关资料见下表:

产品

单价 单位变动成本 单位边际贡献 正常销量(万件) 甲 70 50 20 30 乙 lOO 70 30 40 要求:

(1)用高低点法确定固定成本;

(2)用回归直线法确定固定成本,并说明与高低点法计算结果出现差异的主要原因;

(3)计算2008年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算2008年的盈亏临界点的销售额;

(4)预计2008年的利润;

(5)计算2008年安全边际和安全边际率,判断2008年的安全等级。

第7题

.jpg) 若计划年度(2002年)的预计产量为450台。 要求:分别使用以下方法为利华公司预测2002年甲产品的总成本和单位成本: (1)按高低点法。 (2)按加权平均法(令其W=1;W1=0.03;W2=0.07;W3=0.15;W4=0.25;W5=0.5) (3)按回归分析法。

若计划年度(2002年)的预计产量为450台。 要求:分别使用以下方法为利华公司预测2002年甲产品的总成本和单位成本: (1)按高低点法。 (2)按加权平均法(令其W=1;W1=0.03;W2=0.07;W3=0.15;W4=0.25;W5=0.5) (3)按回归分析法。

第8题

A.由于主要原材料价格比2012年度下降了10%,甲公司从2013年1月开始将主要原材料的日常储备量增加了20%

B.甲公司主要产品在2013年度市场需求稳定且盈利,但平均销售价格与2012年度相比有所下降,并且甲公司预期销售价格将继续下降

C.甲公司在2013年第4季度接到了一笔巨额订单,订货数量相当于甲公司月产量的120%,交货日期为2014年1月1日

D.从2013年初开始,物价一直上涨,甲公司将发出商品的方法由加权平均法改为先进先出法核算

第9题

A.由于主要原材料价格比2012年度下降了10%,甲公司从2013年1月开始将主要原材料的日常储备量增加了20%

B.甲公司主要产品在2013年度市场需求稳定且盈利,但平均销售价格与2012年度相比有所下降,并且甲公司预期销售价格将继续下降

C.甲公司在2013年第4季度接到了一笔巨额订单,订货数量相当于甲公司月产量的120%,交货日期为2014年1月1日

D.从2013年初开始,物价一直上涨,甲公司将发出商品的方法由加权平均法改为先进先出法核算

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!