重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.丰水期和平水期

B.平水期和枯水期

C.丰水期、平水期和枯水期

D.丰水期

更多“对于一级评价的河流,一般情况下应调查()。A.丰水期和平水期B.平水期和枯水期C.丰水期、平水期和枯”相关的问题

更多“对于一级评价的河流,一般情况下应调查()。A.丰水期和平水期B.平水期和枯水期C.丰水期、平水期和枯”相关的问题

第1题

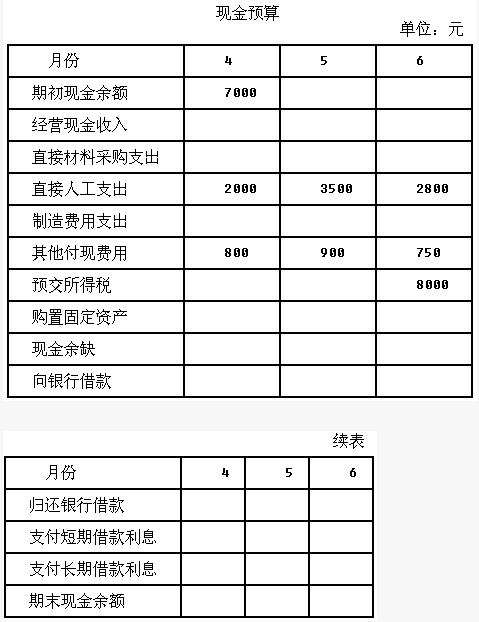

A企业2010年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。

(4)预计该企业4月份购置固定资产需要现金15 000元。

(5)企业在3月末有长期借款20 000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1 000元的倍数);现金有多

余时归还银行借款(为1 000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6 000~7 000元,长期借款利息每季度末

支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表单位:元

月份

4

5

6

期初现金余额

7 000

经营现金收入

经营性现金支出

直接材料采购支出

直接工资支出

2 000

3 500

2 800

制造费用支出

其他付现费用

800

900

750

预交所得税

8 000

资本性现金支出

现金余缺

支付利息

取得短期借款

偿还短期借款

期末现金余额

第2题

某企业年有关预算资料如下:

(1)该企业3~7月份的销售收入(不含税)分别为40000元、50000元、60000元、70000元、80000元,每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月商品采购成本按下一个月销售收入的60%计算,所购货款于当月支付现金50%,下月支付现金50%。

(3)该企业4~6月份的销售费用分别为4000元、4500元、4200元,每月营业费用中包括折旧费1000元。

(4)该企业4月份购置固定资产,需要现金15000元。

(5)该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数),借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设每月末还借款的应计利息。

(6)该企业规定的现金余额的额定范围为6000~7000元,该企业消费税税率为8%,增值税税率为17%,城市维护建设税率7%,教育费附加率为3%,假设应交增值税占收入的比是基本稳定的,应交增值税估算率为10%,按简捷法计算该企业应交税金及附加,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

1.jpg)

第3题

某企业2013年有关预算资料如下: (1)预计该企业3~7月份的销售收入分别为40000元、50000元、60000元、70000元、80000元。每月销售收入中,当月收到现金 一∞%,下月收到现金70%。 ’(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。 (3)预计该企业4~6月份的制造费用分别为4000元、4500元、4200元,每月制造费用中包括折旧费l000元。 (4)预计该企业4月份购置固定资产,需要现金15000元。 (5)企业在3月末有长期借款20000元,利息率为15%。 (6)预计该企业在现金不足时,向银行申请短期借款(为1000元的倍数);现金有多余时归还银行借款(为1000元的倍数)。借款在期初,还款在期末,借款年利率12%。 (7)预计该企业期末现金余额的额定范围是6000元~7000元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算。 要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

第4题

某企业有关资料如下:

(1) 该企业3~7月份的销售量分别为10000件、10000件、12000件、12000件、 10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2) 各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款于当月支付现金50%,下月支付现金50%。

(3) 该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4) 该企业4月份购置固定资产,需要现金20000元。

(5) 该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款归还本金时支付利息(利随本清),长期借款每季度末支付利息。

(6) 该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

1.jpg)

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

第5题

某企业2017年有关预算资料如下:

(1)预计该企业3—7月份的销售收入分别为40000万元、50000万元、60000万元、70000万元、80000万元。每月销售收人中,30%当月收到现金,70%下月收到现金。

(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4000万元、4500万元、4200万元,每月制造费用中包括折旧费1000万元。

(4)预计该企业4月份购置固定资产,需要现金15000万元。

(5)企业在3月末有长期借款20000万元,利息率为15%。

(6)预计该企业在现金有余缺时利用短期借款进行调剂,不足时,向银行申请短期借款(为100万元的整数倍);现金有多余时归还银行短期借款(为100万元的整数倍)。借款在期初,还款在期末,借款年利率为12%。

(7)预计该企业理想的期末现金余额为6000万元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表

单位:万元

第6题

某企业有关资料如下:

(1)该企业3~7月份的销售销售量分别为10000件、10000件、12000件、12000件、10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2)各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款(进项税率为17%)于当月支付现金40%,下月支付现金60%。

(3)该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4)该企业4月份购置固定资产,需要现金20000元。

(5)该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为O.假设短期借款归还本金时支付利息(利随本清),先借入的先归还,长期借款每季度末支付利息。

(6)该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

现金预算

续表

月份 4 5 6 购置固定资产 20000 现金余缺 举借短期借款 归还短期借款 支付借款利息 期末现金余额

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

第7题

(1)预计该企业3~7月份的销售收入分别为40000元、50000元、60000元、70000元、80000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4000元、4500元、4200元,每月制造费用中包括折旧费1000元。

(4)预计该企业4月份购置固定资产,需要现金15000元。

(5)企业在3月末有长期借款20000元,年利息率为15%,无短期借款。

(6)预计该企业在现金不足时,向银行申请短期借款(为1000元的倍数);现金有多余时归还银行借款(为1000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6000元~7000元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

第8题

某企业编制12月份“销售预算”,已知该企业在10月份和11月份发生的销售收入 (不含税)分别为100万元和150万元,预计12月份发生的销售收入(不含税)为130万元,该企业每月的含税销售收入在当月收回50%,下月收回30%,下下月收回20%,增值税税率为17%,假定不考虑其他因素,则该企业预计资产负债表年末“应收账款”项目为 ()万元。

A.128.15

B.76.05

C.111.15

D.35.10

第9题

某企业2008年有关预算资料如下:

(1)该企业2~7月份的含税销售收入分别为300000元、400000元、500000元、600000元、700000元和800000元。每月的含税销售收入中,当月收到现金60%,下月收到现金30%,下下月收到现金10%。

(2)各月直接材料采购金额按下一个月含税销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)该企业4~6月份的制造费用分别为40000元、45000元和70000元,其中包括非付现费用每月10000元。4~6月份的销售费用分别为25000元、30000元和35000元,每月的非付现销售费用均为5000元。4~6月份的管理费用均为50000元,其中包括非付现费用每月20000元。4~6月支付的增值税、营业税金及附加占当月含税销售收入的10%。

(4)该企业4月份购置固定资产,需要现金15000兀。

(5)该企业在现金不足时,向银行借款(借款为1000元的倍数);在现金有多余时,归还银行借款(还款也为1000元的倍数)。借款在期初,还款在期末,借款年利率为12%,每季末支付利息。

(6)该企业月末现金余额范围为6000~7000元。其他资料见下表。

2008年4~6月份现金预算

单位:元 月份 4月 5月 6月 (1)期初现金余额 6300 (2)经营现金收入 (3)直接材料采购支出 (4)支付直接人工 20000 35000 39000 (5)支付制造费用 (6)支付销售费用 (7)支付管理费用 (8)支付增值税、营业税金及附加 (9)预交所得税 8000 8000 8000 (10)预分股利 5000 5000 5000 (11)购置固定资产 (12)现金余缺 (13)向银行借款 (14)归还银行借款 (15)支付借款利息 (16)期末现金余额

要求:根据以上资料,完成该企业2008年4~6月份现金预算的编制工作。

第10题

某家具厂为增值税一般纳税人,2004年5月发生以下业务:

(1)取得不含税销售收入180 000元。

(2)为某宾馆制作家具一批,取得不含税销售额400 000元,以分期收款方式结算货款,合同规定本月应收不含税货款120 000元,月末实收80 000元。

(3)从某学校收购一批旧桌椅,收购价2 000元,加工后售出,开具普通发票上注明销售额 17 550元,另收运费400元。

(4)本月购进原材料取得经税务机关认证的防伪税控系统增值税专用发票上注明价款 300 000元,税金51 000元,本企业装修产品展厅用了其中的50 000元。

要求:根据以上资料计算该企业当月应纳增值税。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!