重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.股东权益获利能力

B.普通股的获利能力分析

C.优先投获利保证程度

D.企业债券获利保障程度

E.总资产报酬率

更多“对企业的投资获利能力的分析主要是能过()几个指标的计算进行的。”相关的问题

更多“对企业的投资获利能力的分析主要是能过()几个指标的计算进行的。”相关的问题

第1题

A、B方案资料表 A方案 B方案 年 年利润 净现金流 年利润 净现金流 0 50000 50000 1 0 10000 13333 30000 2 10000 20000 18333 35000 3 15000 25000 18333 35000 4 10000 20000 5 10000 20000 复利现值系数表 年 10% 22% 25% 40% 45% 0 1 1 1 1 1 1 0.909 0.820 0.800 0.714 0.690 2 0.862 0.672 0.640 0.510 0.476 3 0.751 0.551 0.512 0.364 0.328 4 0.683 0.451 0.410 0.260 0.226 5 0.621 0.370 0.320 0.186 0.156要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

投资决策分析指标 方案 A方案 B方案 动态回收期 净现值 内部收益率 获利能力指数 会计收益率

第2题

B.当资产没有规定收益期限的,也可按其正常的经济寿命确定收益期,即资产能够给其拥有者带来最大收益的年限

C.投资报酬率=市场平均收益率+风险报酬率

D.资本成本加权法是以企业的各种资本在企业全部资本中所占的比重为权数,对各种长期资的资本加权平均计算出来的资本总成本

第3题

附:10%复利现值系数为:0.9091 0.82640.7513 0.6830 0.62090.5645 0.5132 0.4665 0.4241 0.3855

10%年金现值系数为:0.9091 1.73552.4869 3.1700 3.7908 4.3553 4.8684 5.3349 5.7590 6.1446

第4题

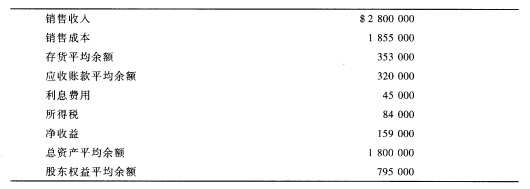

要求: (1)根据上述资料计算凯利公司的以下财务比率:存货周转率、应收账款周转率、销售毛利、资产报酬率和股东权益报酬率; (2)凯利公司可以12%的年利息率取得长期借款用于与上述计算的获利能力相同的投资项目。从股东的立场,凯利公司以12%的年利息率取得长期借款扩大经营规模是否有利?

要求: (1)根据上述资料计算凯利公司的以下财务比率:存货周转率、应收账款周转率、销售毛利、资产报酬率和股东权益报酬率; (2)凯利公司可以12%的年利息率取得长期借款用于与上述计算的获利能力相同的投资项目。从股东的立场,凯利公司以12%的年利息率取得长期借款扩大经营规模是否有利?

第5题

问题:

1.计算正常生产年份每年总成本,每年最大可能盈利额

2.计算年产量盈亏不平衡点和单价盈亏平衡点

3.如果时常销售情况较差,每年只能生产和销售设计生产能力的80%,要保证每年获利不低于100万元,每件产品最低销售价格。

4.从盈亏平衡分析角度判断该项目的可性行。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!