重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

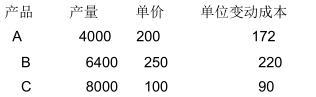

甲企业生产A、B、C三种产品,固定成本总额为240000元。其他资料如下:

要求:按联合单位法计算甲企业的综合保本额及各产品的保本点。

更多“甲企业生产A、B、C三种产品,固定成本总额为240000元。其他资料如下:要求:按联合单位法计算甲企业”相关的问题

更多“甲企业生产A、B、C三种产品,固定成本总额为240000元。其他资料如下:要求:按联合单位法计算甲企业”相关的问题

第1题

A企业每年生产甲半成品10000件,销售单价60元/件,单位变动成本30元/件,全年发生固定成本200000元.若把甲半成品进一步加工成产品乙,则每件需追加变动成本20元/件,乙产品单位售价90元/件.

要求:就以下不相关方案作出直接出售还是进一步加工决策.

⑴企业具备进一步加工10000件甲半成品能力,该能力无法转移,且需追加60000元专属固定成本.

⑵企业只具备进一步加工7000件甲半成品能力,该能力可用于对外加工业务,预计一年可获边际贡献80000元.

请帮忙给出正确答案和分析,谢谢!

第2题

第3题

某公司只生产一种产品,第一年和第二年的生产量分别为30000件和24000件,销售量分别为20000件和30000件,存货计价采用先进先出法,每件产品售价为15元。生产成本:变动成本为5元/件;固定性制造费用每年发生额为180000元。销售与管理费用全部是固定费用,每年发生额为25000元。

要求计算:(1)分别采用变动成本法和完全成本法计算确定第一年和第二年的利润;(2)具体说明第一年和第二年分别采用两种成本计算法确定的利润产生差异的原因。

请帮忙给出正确答案和分析,谢谢!

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!