重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

•Choose the best word or phrase to fill each gap from A, B, C, or D on the opposite page.

•For each question 19--33, mark one letter (A, B, C, or D) on your Answer Sheet.

A Critical Concern in Merger and Acquisition Strategies

Mergers and acquisitions as growth strategies are once again in vogue. This business drama seems to be (19) by recent highly visible mergers between rich and famous players. Even speculation around a low ball offered by Comcast to acquire Disney seems to excite global (20) in corporate marriages.

However, like all such (21) , long-term success is rarely accomplished by a mere combination of cool stuff and know-how. In the midst of all the hype, a well documented fact is that most merger and acquisition activity rarely (22) the highly anticipated cooperation between companies. Throughout a merger or acquisition, people in an acquired company often (23) that they don't know what is happening, express fear about (24) their jobs, and feel demoralized as to the future of their contributions. Failed mergers that otherwise have a (25) strategic and financial fit are typically the (26) of the irretrievable loss of intangible, messy-to-measure, and difficult-to-implement human (27) on which the company's tangible assets ultimately (28) .

Traditional integration practices have been (29) around consolidating key resources, financial and physical assets, (30) names, and tradable endowments. The most forward-thinking integration strategies also capture key pieces of elusive core competencies, such as a/an (31) 's best practices, skills, knowledge bases, and routines. (32) excluded are critical root strategic assets, which can make or break a union that is otherwise "made in heaven". These root strategic assets (33) collaborative leadership, cultural cohesion and talent retention.

(19)

A.fueled

B.replaced

C.produced

D.directed

更多“•Read the article below about a critical concern in merger and acquisition strategie”相关的问题

更多“•Read the article below about a critical concern in merger and acquisition strategie”相关的问题

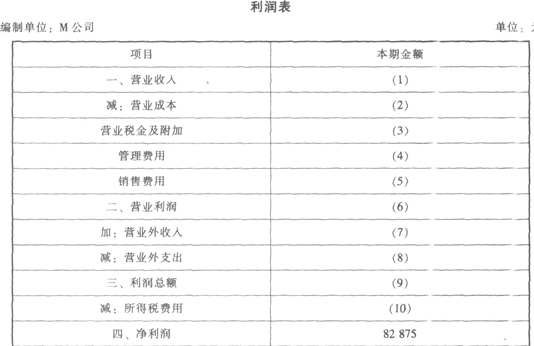

第1题

目的:练习利润表的填列。

资料:M公司为一般纳税企业,其存货采用实际成本法进行管理,于2010年12月发生下列经济业务:

(1)1日,向A公司购入原材料一批,价款10000元,增值税税率为17%。材料已验收入库,款项尚未支付。

(2)4日,销售甲商品500件,每件售价100元,增值税税率为17%,成本每件60元,商品已发出,当即结转成本。货款已收存银行。

(3)接供电部门通知,本月应付电费30000元,其中生产车间电费为25000元,行政管理部门电费为5000元,当即通过银行转账支付。

(4)5日,与D公司签订供货合同,合同规定供货金额为100000元,增值税税率为17%。D公司通过银行先预付全部款项的60%,余款在货物验收后付清,当即发货。

(5)10日,向E公司出租包装箱一批,收取押金10000元并存入银行。

(6)12日,经查B公司已经破产倒闭。原欠B公司2000元货款无法偿还。

(7)18日,E公司退还包装箱,经验收后扣留租金3000元,余额以转账支票退还。

(8)22日,公司送货车超速,接交警部门罚款单一张,罚款额为200元,同日以现金支付。

(9)24日,以银行存款6000元支付广告费。

(10)26日,购入一辆全新的运输设备,发票价格为150000元,增值税税率为17%,车辆购置税为17500元。全部款项开出转账支票以支付,车辆交付供销科使用。

(11)28日,计提本月教育费附加1000元,城市维护建设税2300元。

(12)31日,结转本月完工入库A产品的成本150000元。

(13)31日,经单位领导批示,仓库盘亏甲商品50件,系保管员失职所至,由责任人承担,款项尚未收回。

要求:

(1)根据上述经济业务,编制相关会计分录。

(2)根据有关资料编制利润表,如表7-7所示(所得税税率为25%)。

表7-7利润表(2) 编制单位:M公司 2010年12月 单位:万元 | |

项目 | 本期金额 |

一、营业收入 | |

减:营业成本 | |

营业税金及附加 | |

销售费用 | |

管理费用 | |

财务费用 | |

资产减值损失 | |

加:公允价值变动收益(损失以“-”号填列) | |

投资收益(损失以“-”号填列) | |

其中:对联营企业和合营企业的投资收益 | |

二、营业利润(亏损以“-”号填列) | |

加:营业外收入 | |

减:营业外支出 | |

其中:非流动资产处置损失 | |

三、利润总额(亏损总额以“-”号填列) | |

减:所得税费用 | |

四、净利润(净亏损以“-”号填列) |

第2题

【题目描述】

M公司2011年6月份发生如下经济业务:

①1日,向A公司购人原材料一批,价款10000元。材料已经验收入库,款项尚未支付。

②4日,销售甲商品500件,每件售价100元,成本每件60元,商品已发出,当即结转成本。货款已收存银行。

③接供电部门通知,本月应付电费30000元,其中:生产车间电费25000元;行政管理部门电费5000元:当即通过银行转账支付。

④5日,与D公司签订供货合同,合同规定供货金额100000元。D公司通过银行先预付全部款项的60%,余款在货物验收后付清,当即发货。

⑤10日向E公司出租包装箱一批,收取押金10000元存人银行。

⑥12日。经查B公司已经破产倒闭。原欠B公司2000元货款无法付还。

⑦18日,E公司退还包装箱,经验收后扣缴租金3000元,余额以转账支票支付。

⑧22日,公司送货车超速,接交警部门罚款单一张,罚款额200元,同日以现金支付。

⑨24日,以银行存款6000元支付广告费。

④28日,计提本月教育费附加1000元,城市维护建设税2300元。要求:根据有关资料编制利润表<所得税率为25%)

【我提交的答案】:营业收入:50000+100000营业外收入:2000+3000营业外支出:200营业成本:30000+10000+25000销售费用:6000管理费用:5000营业税金及附加:3300利润总额:77500净利润77500*(1-25%)=56625

【参考答案分析】:

①营业收入=50000+100000+3000=153000

②营业成本=30000

③营业税金及附加=3300

④管理费用=5000

⑤销售费用=6000

⑥营业利润=153000-30000—3300—5000—6000=-108700

⑦营业外收入=2000

⑧营业外支出=200

⑨利润总额=108700+2000—200=110500

⑩所得税费用=110-500×25%=27625

1,租赁费用应该可以算成营业外支出吧

2,进货的原材料1万元怎么不算在营业成本里呢

3,所得税中的110和500是从何而来,谢谢

第3题

京东商城商家保证金是否可以退还?

A不退还

B扣除依据协议应扣除的部分后,保证金余额退还商家

第7题

某公司2003年10月31日银行存款日记账余额为69900元,银行对账单余额为67500元,经核对发现如下未达账项。

(1)10月28日,公司委托银行向B公司收取的货款3000元,银行已收讫并入账,但收款通知尚未送达公司。

(2)10月29日,公司月末开出转账支票2500元支付C公司材料款,C公司尚未到银行办理转账手续。

(3)10月30日,银行已按规定代付水电费3400元,但付款通知尚未送达公司。

(4)10月31日,公司送存银行的D公司开具的转账支票4500元,银行尚未入账。

要求:根据上述资料,编制银行存款余额调节表。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!