重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“根据上述资料,假定不考虑其他因素,在审计X公司2013年度财务报表时,如果对销售实施截止测试,Y注册”相关的问题

更多“根据上述资料,假定不考虑其他因素,在审计X公司2013年度财务报表时,如果对销售实施截止测试,Y注册”相关的问题

第2题

如果考虑审计重要性水平,假定X公司分别只存在上述事项中的(1)、(4)、(5)、(7)、(8)五个事项,并且被审计单位均不同意注册会计师提出的审计处理建议(如果有),在不考虑其他条件的前提下,请分别指出针对上述每个事项,注册会计师应出具何种类型的审计报告?并简要说明理由。

第3题

根据上述资料,不考虑其他因素,回答下列第12题至第15题

第12题:乙公司在选择记账本位币时,下列各项中应当考虑的主要因素是()。

第4题

(1)A产品2009年度和2010年度的销售记录

(2)A产品2010年度收发存记录

(3)与销售A产品相关的应收账款变动记录

要求

(1)根据上述资料,假定不考虑其他条件,运用分析程序识别X公司2010年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。

(2)在要求(1)的基础上,如果X公司2010年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关。

(3)假定X公司存在财务报表层次重大错报风险,作为项目合伙人,Y注册会计师应当考虑采取哪些总体应对措施。

(4)假定X公司2010年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用哪些方式予以应对。

(5)根据上述资料,假定不考虑其他因素,在审计X公司2010年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

第5题

针对资料三(1)至(7)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出与根据资料一哪一项(结合资料二)识别的重大错报风险直接相关,并简要说明理由。

第9题

Y注册会计师负责对X公司20X8年度财务报表进行审计。相关资料如下。

资料一:X公司主要从事A产品的生产和销售,无明显产销淡旺季。产品销售采用赊销方式,正常信用期为20天。

在A产品生产成本中,a原材料成本占重大比重。a原材料在20×8年的年初、年末库存均为零。A产品的发出计价采用移动加权平均法。

资料二:20×8年度,X公司所处行业的统计资料显示,生产A产品所需a原材料主要依赖进口,汇率因素导致a原材料采购成本大幅上涨;替代产品面市使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌。

资料三:X公司20×8年度未经审计财务报表及相关账户记录反映。

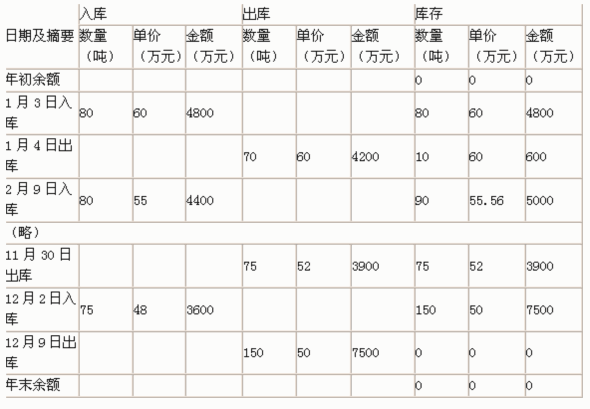

(1)A产品20×7年度和20×8年度的销售记录

1.jpg)

(2)A产品20×8年度收发存记录

2.jpg)

(3)与销售A产品相关的应收账款变动记录。

3.jpg)

要求:

(1)根据上述资料,假定不考虑其他条件,运用,分析程序识别X公司20×8年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。

(2)在要求(1)的基础上,如果X公司20×8年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入相应表格内。

4.jpg)

(3)假定X公司存在财务报表层次重大错报风险,作为审计项目组负责人,Y注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的X公司财务报表层次重大错报风险属于高风险水平,指出Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定X公司20×8年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用哪些方式予以应对。

(7)根据上述资料,假定不考虑其他因素,在审计X公司20×8年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

第10题

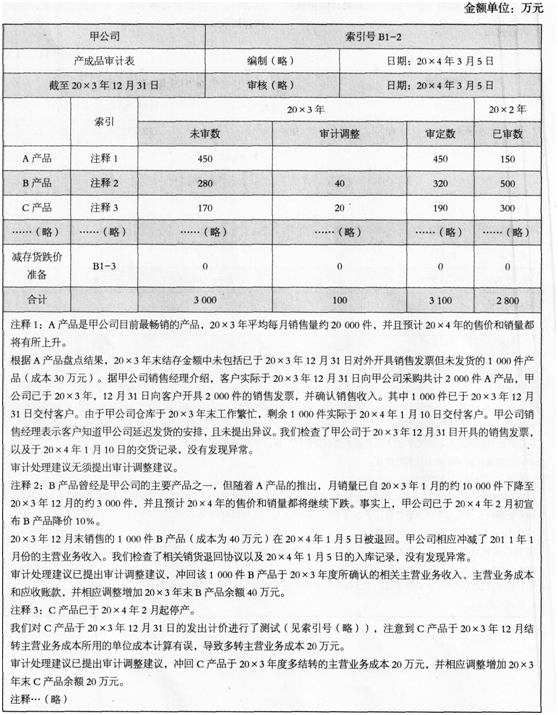

内容摘录如下。资料一:

资料二:

资料三:

要求

(1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入答题卷的相应表格内。

(2)针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入答题卷的相应表格内。

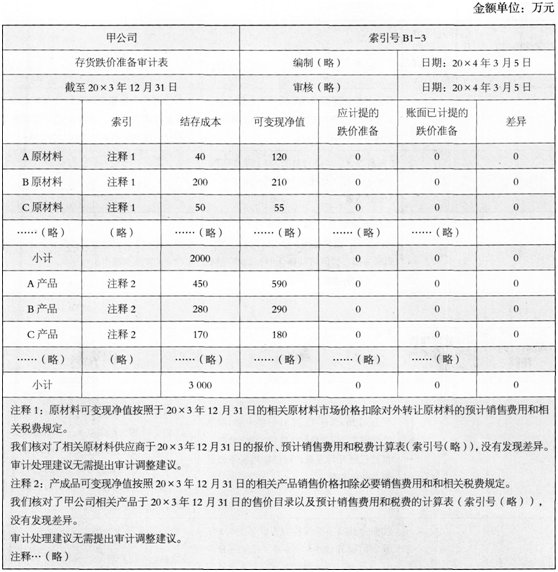

(3)针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

(4)针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!