重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

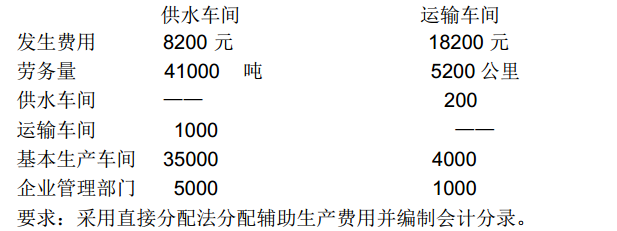

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

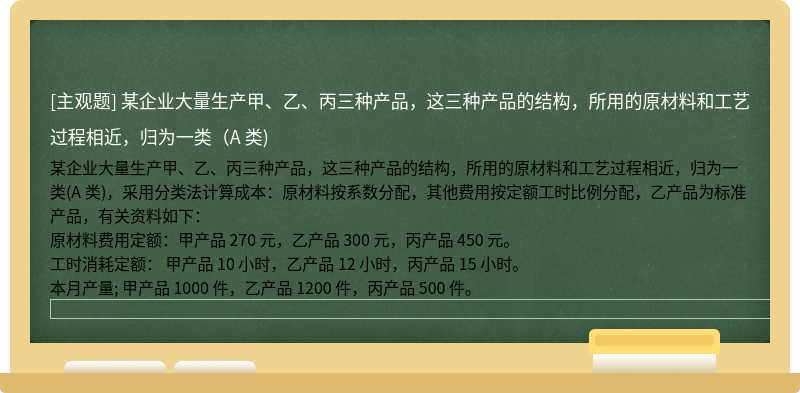

某企业大量生产甲、乙、丙三种产品,这三种产品的结构,所用的原材料和工艺过程相近,归为一类(A 类),采用分类法计算成本:原材料按系数分配,其他费用按定额工时比例分配,乙产品为标准产品,有关资料如下:

原材料费用定额:甲产品 270 元,乙产品 300 元,丙产品 450 元。

工时消耗定额: 甲产品 10 小时,乙产品 12 小时,丙产品 15 小时。

本月产量; 甲产品 1000 件,乙产品 1200 件,丙产品 500 件。

更多“某企业大量生产甲、乙、丙三种产品,这三种产品的结构,所用的原材料和工艺过程相近,归为一类(A 类)”相关的问题

更多“某企业大量生产甲、乙、丙三种产品,这三种产品的结构,所用的原材料和工艺过程相近,归为一类(A 类)”相关的问题

第2题

企业交纳印花税时,应借记( )科目,贷记“银行存款”

A、管理费用

B、应交税金

C、待摊费用

D、预提费用

第3题

下列属于间接费用的是( )

A、厂部管理人员的工资费用

B、只生产甲产品的机器折旧费用

C、生产乙产品领用的直接材料

D、生产两种产品共同耗用的直接人工

第4题

采用系数法时,被选定为标准产品的应是( )

A、成本计算工作量最大的产品

B、盈利最多的产品

C、产量较大、生产比较稳定或规格适中的产品

D、占企业产品成本比重最大的产品

第5题

在分批法下,如果跨月陆续完工,月末计算成本时,先完工的产品成本可以( )

A、按计划成本计算

B、按定额成本计算

C、按最近一期相同产品的实际单位成本计算

D、按以前的单位成本计算

第6题

00件,第二工序200件,月末完工产品300件,月初在产品和本月发生的直接人工费共计2300元。

要求:

(1)计算两道工序完工率和月末在产品约当产量

(2)按约当产量法分配费用

第7题

工后发现,废品残值为50元,乙产品每件材料费用定额45元,工时定额4小时,每小时工资定额2元,制造费用定额1元。原材料在生产开始时一次投入。

要求:计算该车间乙产品废品损失。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!