重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“A公司的2013年度财务报表正在由X会计师事务所进行审计,2014年3月12日,A公司准备要求X会计师事务”相关的问题

更多“A公司的2013年度财务报表正在由X会计师事务所进行审计,2014年3月12日,A公司准备要求X会计师事务”相关的问题

第1题

A.B公司2013年度财务报表可能存在重大错报

B.B公司2013年度财务报表中披露的或有事项在财务报表公布后得到解决

C.B公司2013年度采用的收入确认会计政策不符合企业的具体情况

D.B公司在2013年度财务报表公布后,出售了占其2013年度合并净利润30%的一家子公司

第2题

A.担任X公司2013年度审计项目合伙人,2014年2月离职后加入X公司

B.在X公司2014年度财务报表审计项目组中对若干重大事项作出关键决策

C.担任X公司2013年度审计项目质量控制复核人,2013年5月离职,于2015年5月份加入X公司

D.担任U事务所高级合伙人,2014年6月离职,于2015年5月份加入X公司

第3题

A.实施必要的审计程序

B.复核管理层采取的措施能否确保所有收到原财务报表和审计报告的人士了解这一情况

C.针对修改后的2013年度财务报表出具新的审计报告

D.在针对甲公司2014年度财务报表的审计报告中增加强调事项段,提醒财务报表使用者注意修改2013年度财务报表的原因

第4题

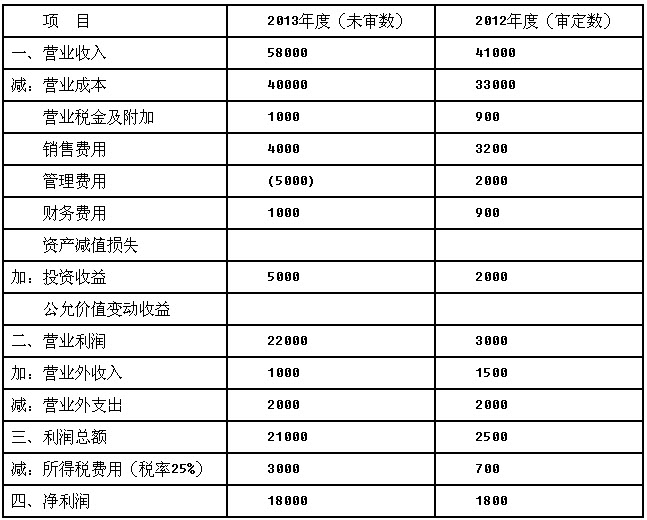

甲会计师事务所指派X注册会计师对Y股份有限公司(以下简称Y公司)2013年度财务报表进行审计,出具了标准无保留意见审计报告。X注册会计师于2014年初对Y公司2013年度财务报表进行审计时初步了解到,Y公司2013年度的经营形势、管理及组织架构与2012年度相比未发生重大变化,且未发生重大重组行为,相关资料如下: 资料一:Y公司2013年度利润表和2012年度利润表中数据如下(金额单位:人民币万元): 资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

第5题

A.实施必要的审计程序

B.复核管理层采取的措施能否确保所有收到原财务报表审计报告的人士了解这一情况

C.针对修改后的2013年度财务报表出具新的审计报告

D.在针对乙公司2014年度财务报表的审计报告中增加强调事项段,提醒财务报表使用者注意修改2013年度财务报表的原因

第6题

第7题

A.根据具体情况对有关修改实施必要的审计程序

B.复核管理层采取的措施能否确保所有收到原财务报表和审计报告的人士了解这一情况

C.延伸实施审计程序,并针对甲公司修改后的2013年度财务报表,出具新的审计报告

D.在甲公司2014年度财务报表的审计报告中增加强调事项段,提醒财务报表使用者注意修改2013年度财务报表的原因

第8题

第9题

A.选择适用的会计准则和相关会计制度

B.选择和运用恰当的会计政策

C.作出合理的会计估计

D.提高财务报表的可信赖程度

第10题

公开发行股票的X股份有限公司(以下简称X公司)系ABC会计师事务所的审计客户。甲和乙注册会计师负责对X公司2014年度财务报表进行审计,经初步了解,X公司2014年度的经营形势、管理和经营机构与2013年度比较未发生重大变化,且未发生重大重组行为。甲和乙注册会计师获取的其他相关资料如下: 要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

第11题

A.被审计单位同一年的财务报表由X、Y两个事务所前后审计并出具了审计报告,提供二次审计意见的是后任注册会计师

B.被审计单位更换了审计项目合伙人,前后两个项目合伙人都是一家事务所的,更换后的项目合伙人是后任注册会计师

C.X会计师事务所审计了被审计单位2012年度财务报表,Y会计师事务所注册会计师审计了被审计单位2013年度的财务报表,Y会计师事务所是后任注册会计师

D.W会计师事务所正在审计被审计单位2013年度财务报表并准备解除业务约定,拟承接业务的M会计师事务所是后任注册会计师

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!