重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

回答题:

A公司为某市化妆品生产企业,2013年计划将购进的不含增值税价格100万元,增值税进项税额为17万元的化妆品原材料加工成化妆品销售。A公司委托另一长期合作的同市B公司生产一批化妆品,B公司收取的不含增值税加工费用为50万元,开具增值税专用发票,增值税税款8.5万元,价税合计为58.5万元。收回化妆品后,A公司将化妆品对外销售,不含增值税销售价均为260万元。化妆品的消费税税率为30%。

要求:按下列序号回答问题,每问需计算出合计数。

问:分别计算B公司应代收代缴的消费税、城建税、教育费附加和地方教育附加; 查看材料

更多“回答题:A公司为某市化妆品生产企业,2013年计划将购进的不含增值税价格100万元,增值税进项税额为1”相关的问题

更多“回答题:A公司为某市化妆品生产企业,2013年计划将购进的不含增值税价格100万元,增值税进项税额为1”相关的问题

第1题

根据以下资料,回答题:

某市化妆品生产企业属于增值税一般纳税人,2013年发生下列经济业务:

(1)购入原材料取得增值税专用发票上注明的价款为500万元。

(2)购人低值易耗品取得增值税专用票,其上注明价款为4万元。

(3)购人办公用品取得普通发票,价款为2 万元。

(4)购入电力28万元并取得专用发票,其中6万元用于福利方面,其余均用于生产应税产品。

(5)销售化妆品实现销售收入1000万元(不含税),销售时用自己的车队负责运输,向购买方收取运费25.74万元。(化妆品消费税税率为30%)

(6)用自己的热处理车间对外提供热处理加工业务,共开具普通发票56张,金额合计为35.1 万元。

(7)取得国债利息收入5万元,金融债券利息收入4万元。

(8)本年取得出租房屋收入l0万元。

(9)销售成本共400万元,其他业务支出22 万元(不含税金);销售费用15万元,管理费用10万元,财务费用8万元(不含利息收入)

(10)支付滞纳金和行政性罚款5万元,支付购货合同违约金3万元。取得的增值税专用发票已通过认证。

一、该化妆品企业2013年度应缴纳的增值税为()万元。

A.89.42

B.88. 40

C.90.10

D.92.42

二该化妆品企业2013年度应缴纳的消费税和营业税为()。

A.消费税300万元;营业税0.1万元

B.消费税306.6万元;营业税0.5万元

C.消费税307.722万元;营业税0.3万元

D.消费税206万元;营业税0.7万元

三、该化妆品企业2013年度应缴纳的城建税及教育费附加分别为()万元。

A.942:5.3652

B.942;7.1536

C.12.5188:5.3652

D.12.5188:7.1536

四、该化妆品企业2013年度应缴纳的企业所得税为()万元。

A.47.149

B.69.504

C.72.964

D.70.754

第2题

A、9.80

B、7.32

C、9.02

D、6.15

第3题

A.24000元

B.30000元

C.6000元

D.0元

第4题

回答题:

某位于市区的化妆品生产企业为增值税一般纳税人,2013年10月发生如下经济业务:

(1)从国外进口一批散装化妆品,关税完税价格150万元,关税60万元,散装化妆品验收入库;

(2)本月内企业将进口的散装化妆品的80%生产加工为成套化妆品6800件,对外批发销售6000件,取得不含税销售额290万元;

(3)向消费者零售成套化妆品800件,取得含税销售额51.48万元。

(消费税税率30%;每步骤运算得数精确到小数点后两位)

要求:根据上述资料,按下列序号回答问题,每问需计算出合计数。

问:计算该企业在进口环节应缴纳的消费税、增值税; 查看材料

第5题

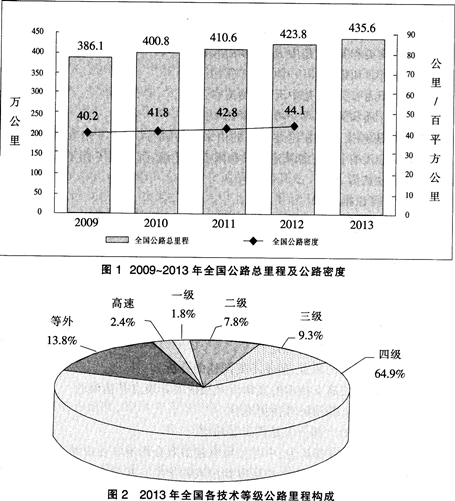

根据以下资料,回答题。

2013年末我国平均每百平方公里拥有公路里程为: 查看材料

2013年末我国平均每百平方公里拥有公路里程为: 查看材料

A.45.4公里

B.46.2公里

C. 47.3公里

D.48.5公里

第6题

第7题

根据材料,回答题

某市药品监督管理部门在日常的监督检查中,发现某药品生产企业擅自将库存老批号中药降糖药重新加工成新批号产品出厂销售,货值金额10万元。截止到案发,尚未发现对消费者造成危害。

该中药降糖药 查看材料

A.为劣药

B.为假药

C.按劣药论处

D.按假药论处

第8题

A.3230

B.6000

C.9230

D.9530

第9题

A.3230

B. 6000

C. 9230

D. 9530

第10题

A.5

B.4

C.3

D.2

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!