A注册会计师负责审汁甲公司2×10年度财务报表。为提高审计效率、节省审计成本,A注册会计师提倡在审

(1) 注册会计师应当确保总体的适当性和完整性,总体应该包括某类交易或账户余额的所有项目。

(2) 注册会计师应当重点关注抽样风险,如果选择的总体不适合于测试目标,将产生较大的抽样风险,注册会计师应当采取相应的措施来降低这种风险。

(3) 在控制测试中,抽样总体的某一特征在各项目之间的差异程度越高,样本规模越大。

(4) 选取样本的基本方法,包括使用随机数表或计算机辅助审计技术选样、系统选样和随意选样,这三种方法均可用于非统计抽样。

(5) 在控制测试中,无论使用统计抽样或非统计抽样方法,样本偏差率都是注册会计师对总体偏差率的最佳估计,但注册会计师必须考虑抽样风险。

(6) 在非统计抽样中,根据样本中发现的错报金额推断总体错报金额的方法有多种,如果错报金额与抽样单元金额相关时,应考虑使用差异法。

针对上述第(1)到(6)项,逐项指出A注册会计师的观点是否正确。如有不正确,简要说明理由。

第1题

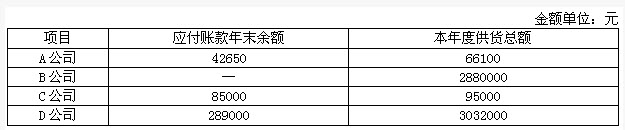

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司的应付账款项目进行审计时,根据需要,决定对甲公司下列四个明细账户中的两个进行函证: 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

第2题

根据下列材料请回答 29~32 题:

D注册会计师负责对乙公司2008年度财务报表进行审计。注册会计师对负责审汁存货的助理人员的底稿进行复核,请代为做出正确判断。

第 29 题 在对存货实施监盘程序时,以下做法中,注册会计师应该选择的有()。

第3题

根据案例,回答 12~14 题:

甲注册会计师负责对A公司(上市的企业集团公司)2×10年度财务报表进行审计。在对固定资产项目进行审计时,甲注册会计师遇到下列事项,请代为做出正确的专业判断。

第 12 题 甲注册会计师通过实施下列与A公司固定资产相关的审计程序中,难以证明固定资产 所有权的是()。

第4题

第5题

根据案例,回答 1~3 题:

甲注册会计师负责对A公司(上市的企业集团公司)2×10年度财务报表进行审计。在考虑在审计全过程都可能使用分析程序时,甲注册会计师遇到下列事项,请代为做出正确的专业判断。

第 1 题

在下列情况下,甲注册会计师一定要使用分析程序的是()。

第6题

A.事务所的主任会计师E系甲公司(上市公司)的独立董事

B.事务所的注册会计师F为乙公司(非上市公司)代编2011年度财务报表的同时,负责对其2011年度财务报表进行审计

C.事务所的注册会计师F为乙公司(非上市公司)代编2011年度财务报表,注册会计师G负责对该公司2011年度财务报表进行审计

D.事务所承接了丙公司(上市公司)2011年度财务报表审计业务的同时,又承接了丙公司2012年度预测性财务信息的审核业务

第7题

A.事务所的主任会计师E是甲公司(上市公司)的独立董事

B.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表的同时,负责对其2007年度财务报表进行审计

C.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表,注册会计师G负责对该公司2007年度财务报表进行审计

D.事务所承接了对丙公司(上市公司)2007年度财务报表的审计业务的同时,又承接了丙公司2008年度预测性财务信息的审核业务

第8题

第9题