重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A公司的有关资料如下:

(1)2007年1月1日,A公司自B公司购入一项专利权,支付价款400万元。该项专利权专门用于X产品的生产,购买价款均已以银行存款支付。双方协议规定:A公司预计用该专利技术生产的X产品总产量为800万件;A公司对该项专利技术采用工作量法进行摊销。

(2)2007年,A公司共生产X产品120万件。

(3)2008年,A公司共生产X产品200万件;

2008年末,该项专利权出现减值迹象,A公司预计其可收回金额为210万元,同时由于相关新技术发展迅速,市场上出现同类产品,X产品市

更多“A公司的有关资料如下: (1)2007年1月1日,A公司自B公司购入一项专利权,支付价款400万元。该项专利权”相关的问题

更多“A公司的有关资料如下: (1)2007年1月1日,A公司自B公司购入一项专利权,支付价款400万元。该项专利权”相关的问题

第1题

A.900

B.1350

C.750

D.300

第2题

A.340万元

B.360万元

C.400万元

D.420万元

第3题

2007年1月1日,A公司董事会批准研发某项新产品专利技术,有关资料如下:

(1)2007年1月1日,A公司向B公司购入一套 X软件,专用于该研发项目;A公司支付该软件产品价款134万元,合同规定,由B公司派出专业人员进行该软件的安装调试并提供相关咨询服务,为此,A公司需另支付相关专业服务费用及测试费16万元,2007年1月5日,该软件达到预定用途,相关款项于当日全部支付。 A公司对X软件采用直线法摊销,预计该新产品专利技术项目将于2009年底研发成功,假定研发成功后,X软件无其他用途,且不能转让或出

第4题

A公司建造一幢新厂房,有关资料如下:

(1)2007年1月1日向银行专门借款7500万元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,公司只有一笔其他借款,为公司于2006年12月1日借入的长期借款9000万元,期限为5年,年利率为8%,每年12月1日付息。

(3)由于审批、办手续等原因,厂房于2007年4月1日才开始动工兴建,当日支付工程款3000万元。工程建设期间的支出情况如下:

2007年6月1日:1500万元;

2007年7月1日:4500万元;

2007年10月1日:1000万元;

2008年1月1日:1500万元;

2008年4月1日:750万元;

2008年7月1日:800万元。

工程于2008年9月30日完工,达到预定可使用状态。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。假定全年按照360天计算,每月按照30天计算。

要求:根据上述资料,计算2007年和2008年有关利息资本化、费用化金额,并编制会计分录。

第5题

东方公司2004年和2005年对南方公司投资有关资料如下:

(1)东方公司2004年1月1日从证券市场上购入南方公司发行在外股票的20%作为长期投资,实际支付价款380万元,购入后对南方公司具有重大影响。2004年1月1日南方公司的所有者权益为2000万元。假定股权投资借方差额按5年摊销。

(2)2004年5月10日南方公司股东大会宣告分派2003年现金股利100万元。

(3)2004年5月20日东方公司收到现金股利。

(4)2004年南方公司实现净利润200万元。

(5)2004年12月31日东方公司对南方公司投资的可收回金额为410万元。

(6)2005年1月1日东方公司又从证券市场上购入南方公司30%的股份,实际支付价款660万元。

(7)2005年南方公司实现净利润300万元。要求:根据上述资料,编制东方公司2004年和2005年与投资有关业务的会计分录。(答案中金额用“万元”表示)

第6题

某建筑工地水泥库存量资料如下:

日期 | 1月1日 | 2月1日 | 3月1日 | 4月1日 | 6月1日 | 7月1日 | 10月1日 | 11月1日 | 次年 1月1日 |

水泥库存量(吨) | 8.14 | 7.83 | 7.25 | 8.28 | 10.12 | 9.76 | 9.82 | 10.04 | 9.56 |

要求:计算该工地第一、二季度、下半年及全年的平均水泥库存量。

第7题

某公司去年职工人数的时点资料如下:

日期 | 1月1日 | 3月31日 | 5月1日 | 11月1日 | 12月31日 |

人数(人) | 3020 | 3260 | 2950 | 3200 | 3270 |

要求:计算该公司去年全年职工平均人数。

第8题

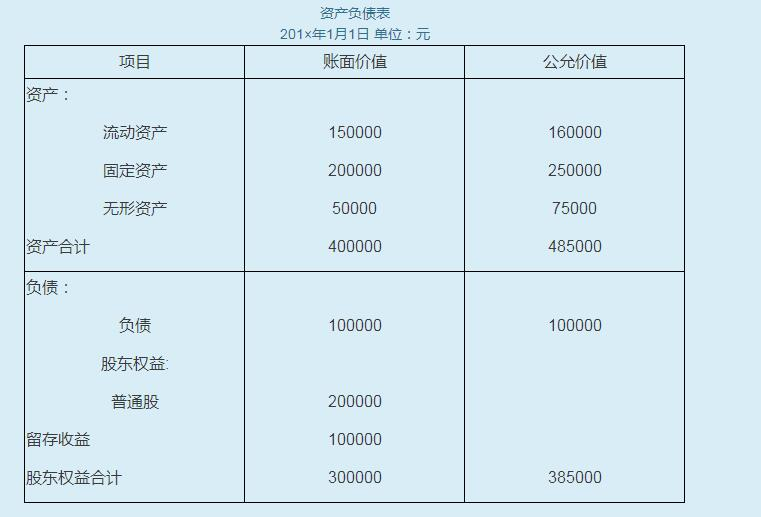

201×年1月1日甲公司以400000元货币资金对乙公司进行吸收合并,同时,甲公司还支付了注册登记费用和咨询费用等有关的直接支出共计20000元。合并各方无关联关系。201×年1月1日为合并日,乙公司资产负债表项目中的账面价值和公允价值如下:

要求:根据_上述资料编制甲公司的合并会计分录。

第9题

A.710万元

B.640万元

C.120万元

D.630万元

第10题

A.710

B.540

C.120

D.630

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!