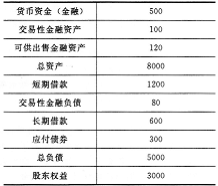

已知甲公司上年的净经营资产净利率为37.97%,税后利息率为20.23%,净财务杠杆为0.46;今年的销售收

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

要求: (1)计算今年的税后经营净利润、税后利息、税后经营净利率; (2)计算今年年末的净经营资产和净负债; (3)计算今年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数); (4)用因素分析法分析今年权益净利率变动的主要原因(依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率变动的影响程度); (5)分析今年杠杆贡献率变动的主要原因; (6)如果明年净财务杠杆不能提高了,请指出提高杠杆贡献率和权益净利率的有效途径。

第1题

产品售价10元/件,4月销售10000件,5月销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。 (3)进货成本为8元/件,平均在18天后付款(每月按30天计算,每天的进货额都相等)。编制预算时月底存货为次月销售的10%加500件。5月底的实际存货为1500件,应付账款余额为50000元。 (4)6月的费用预算为14000元,其中折旧为4000元,其余费用须当月用现金支付。 (5)预计6月份将购置设备一台,支出50000元,须当月付款。 (6)6月份预交所得税20000元。 (7)现金不足时可从银行借入,借款额为l0000元的整数倍,利息在还款时支付。期末现金余额不少于5000元。 (8)年末统一计提坏账准备。 要求: (1)编制6月份的现金流量预算(请将结果填列在给定的“6月份现金预算”表格中,分别列示各项收支金额); (2)预计6月份的税前利润。

第2题

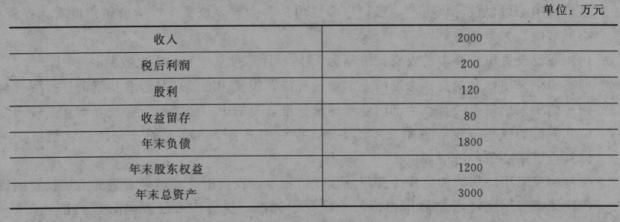

A公司上年度的主要财务数据如下: 要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?

第5题

A公司属于服务类上市公司,A公司的有关资料如下:

1.jpg) 假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

2.jpg) 要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

第7题

现净利润1600万元,分配的股利为960万元);目前的资本结构为长期负债:所有者权益=2:3,长期负债的借款利率为6%,所得税税率为25%。董事会提出的2010年资金安排计划为:分配年度现金股利0.1元/股;在维持目前资本结构的前提下,为新项目筹资l200万元。 要求,计算回答下列问题:

若公司采用剩余股利政策,本年应发放多少股利?

第9题

B公司上年财务报表主要数据如下: 要求回答下列互不相关的问题:(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限目销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算益留存率达到多少时可以满足销售增长所需资金。(2)如果计划销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外筹集多少权益资金。

要求回答下列互不相关的问题:(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限目销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算益留存率达到多少时可以满足销售增长所需资金。(2)如果计划销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外筹集多少权益资金。

第10题

税法规定相同),预计残值o万元(与税法规定相同),税法规定采用年数总和法提取折旧。贷款期限为4年,相关的债务现金流量分别为52万元、53万元、54万元和55万元。在使用新设备后公司每年增加销售额为800万元,增加付现成本为500万元(不包括利息支出)。甲公司当前的股利为2元,证券分析师预测未来第1年的股利为2.2元,未来第30年的股利为10元。甲公司的目前资本结构(目标资本结构)是负债资金占40%,股权资金占60%,税后债务资本成本为7%,股价为32.5元,所得税税率为40%。要求:(1)计算证券分析师预测的股利几何平均增长率,甲公司的股权资本成本以及加权平均资本成本(精确到1%);(2)计算项目的实体现金流量和股权现金流量;(3)按照实体现金流量法计算项目的净现值并判断项目是否可行;(4)按照股权现金流量法计算项目的净现值并判断项目是否可行。已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513(P/F,10%,4)=0.6830,(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972(P/F,12%,3)=0.7118,(P/F,12%,4)=0.6355