重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

李某受聘于一家技术咨询服务公司,每月领取税后工资3600元,公司每月按规定代缴其个人所得税。

2008年6月1日,公司与任职8年的李某解除了聘用合同,取得一次性补偿金100000元(该公司所在地上年度职工平均工资为20000元)。李某认为,自己取得的上述补偿金为补偿性质的收入,不应该缴纳个人所得税。

更多“李某受聘于一家技术咨询服务公司,每月领取税后工资3600元,公司每月按规定代缴其个人所得税。 2008”相关的问题

更多“李某受聘于一家技术咨询服务公司,每月领取税后工资3600元,公司每月按规定代缴其个人所得税。 2008”相关的问题

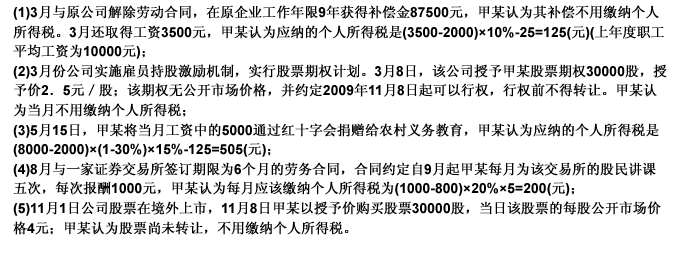

第1题

甲某2009年3月受聘于一家国有技术咨询服务公司任该公司会计(一般员工),每月领取工资8000元,公司每月按规定代扣代缴其个人所得税。2009年取得如下收入:

问题:

请你作为甲某委托的注册税务师,根据上述情况,结合个人所得税法的规定,分析判断甲某自己计算的个人所得税是否有误,说明理由,并计算出正确的应纳税额。

第2题

李某受聘于一家技术咨询服务公司,每月领取工资3600元。

(1)2010年1月11日,公司支付李某年终奖30000元,李某认为该笔年终奖应纳个人所得税是300元((30000÷12-2000)×12=300元)。

(2)2010年6月8日,李某从外单位取得技术咨询报酬50000元,将其中16000元通过国家机关捐赠给受灾地区,李某应缴纳的个人所得税是5440元((50000-16000)×(1-20%)×20%)。

(3)2010年6月1日至12月31日,将自有住房按市场价格出租给个人居住,月租金2000元。在不考虑其他税费的情况下,李某认为应纳的个人所得税是1680元((2000-800)×20%×7)。

(4)2010年8月,与一家证券交易所签订期限为6个月的劳务合同,合同约定李某每月为该交易所的股民讲课四次,每次报酬1000元,李某认为每月应缴纳个人所得税为160元((1000-800)×20%×4)。

要求:结合个人所得税法的规定,分项指出李某计算的个人所得税错误的原因,并计算出正确的应纳税额。

第3题

李某受聘于一家技术咨询服务公司,每只领取税后工资3600元,公司每月按规定代缴其个人所得税。

(1)2008年6月1日,公司与任职8年的李某解除了聘用合同,取得一次性补偿金100000元(该公司所在地上年度职工平均工资为20000元)。李某认为,自己取得的上述补偿金为补偿性质的收入,不应该缴纳个人所得税。

(2)2008年6月8日,李某从外单位取得技术咨询报酬50000元,将其中16000元通过国家机关捐赠给受灾地区,李某应缴纳的个人所得税是5440元[(50000-16000)×(1-20%)×20%]。

(3)2008年6月1日~12月31日,将自有住房按市场价格出租给个人居住,月租金2000元。在不考虑其他税费的情况下,李某认为应纳的个人所得税是1680元[(2000-800)×20%×7]。

(4)2008年8月,与一家证券交易所签订期限为6个月的劳务合同,合同约定李某每月为该交易所的股民讲课四次,每次报酬1000元,李某认为每月应缴纳个人所得税为160元[(1000-800)×20%×4]。

问题:结合个人所得税法的规定,分项指出李某计算的个人所得税错误的原因,并计算出正确的应纳税额。

第4题

李某受聘于一家技术咨询服务公司,每月领取税后工资3600元,公司每月按规定代缴其个人所得税。 (1)2013年6月1日,公司与任职8年的李某解除了聘用合同,取得一次性补偿金120000元(该公司所在地上年度职工平均工资为20000元)。李某认为,自己取得的上述补偿金为补偿性质的收入,不应该缴纳个人所得税。 (2)2013年6月8日,李某从外单位取得技术咨询报酬50000元,将其中16000元通过国家机关捐赠给贫困地区,李某计算其个人应缴纳的个人所得税是5440元[(50000-16000)×(1-20%)×20%]。 (3)2013年6月1日~12月31日,将自有住房按市场价格出租给个人居住,月租金2000元。在不考虑其他税费的情况下,李某认为应纳的个人所得税1680元[(2000-800)×20%×7]。 (4)2013年8月,与一家证券交易所签订期限为6个月的劳务合同,合同约定李某每月为该 交易所的股民讲课四次,每次报酬1000元,李某认为每月应缴纳个人所得税为160元[(1000 -800)×20%×4]。 要求:结合个人所得税法的规定,分项指出李某计算的个人所得税错误的原因,并计算出正确的应纳税额。

第5题

第6题

郑某受聘于一家技术咨询服务公司,每月领取税后工资3600元,公司每月按规定代缴其个人所得税。

(1)2006年6月1日,任职8年的李某与公司解除了聘用合同,取得了一次性补偿金100000元(该公司所在地上年度职工平均工资为20 000元)。李某认为,自己取得的上述补偿金为补偿性质的收入,不应该缴纳个人所得税。

(2)2006年6月8日,李某取得技术咨询报酬50000元,将其中16000元通过国家机关捐赠给受灾地区,李某应缴纳的个人所得税是(50000-16000)×(1-20%)×20%=5440元。

(3)6月1日-l2月31日将自有住房按市场价格出租给个人居住,月租金2000元,李某认为应纳的个人所得税是〔(2000-800)×20%〕×7=1680元,(不考虑其他税费);

(4)6月20日李某购入某企业债券40000份,每份的买入价格4.3元,支付有关税费645元,l2月20日转让其中的20000份,每份转让价格5.1元,转让时支付有关税费383元,李某认为取得的转入收入为20000×5.1-383=101617元,支付购进价款是40000×4.3-645=171355元,没有收益,所以不用缴纳个人所得税。

(5)2006年8月与一家证券交易所签订期限为6个月的劳务合同,合同约定李某每月为该交易所的股民讲课四次,每次报酬1000元,李某认为每月应该缴纳个人所得税为(1000-800)×20%×4=160元。

如果你是李某委托的注册税务师,根据上述情况,结合个人所得税法的规定,分项分析李某自己计算的个人所得税是否有误,并说明理由,如果李某计算的个人所得税有误,请分项计算出正确的应纳税额。

第7题

李某受聘于一家财务咨询服务公司,2019年收入情况如下:(1)每月领取工资13600元,个人负担三险一金2500元/月,申报专项附加扣除时,李某向单位报送的专项附加扣除信息如下:上小学的儿子一名、尚在偿还贷款的于5年前购入境内住房一套、年满60周岁的父母两名。已知李某是独生子女,所购住房为首套住房,夫妻约定子女教育和住房贷款利息全额由李某扣除。(2)6月8日,李某兼职为某公司提供财务咨询服务,取得

A.160

B.640

C.3760

D.3840

第8题

(1)2008年6月1日,公司与任职8年的李某解除了聘用合同,取得一次性补偿金100000元(该公司所在地上年度职工平均工资为20000元)。李某认为,自己取得的上述补偿金为补偿性质的收入,不应该缴纳个人所得税。

(2)2008年6月8日,李某从外单位取得技术咨询报酬50000元,将其中16000元通过国家机关捐赠给受灾地区,李某应缴纳的个人所得税是5440元[(50000-16000)×(1-20%)×20%]。

(3)2008年6月1日~12月31日,将自有住房按市场价格出租给个人居住,月租金2000元。在不考虑其他税费的情况下,李某认为应纳的个人所得税是1680元[(2000-800)×20%×7]。

(4)2008年8月,与一家证券交易所签订期限为6个月的劳务合同,合同约定李某每月为该交易所的股民讲课四次,每次报酬1000元,李某认为每月应缴纳个人所得税为160元[(1000-800)×20%×4]。

问题:

结合个人所得税法的规定,分项指出李某计算的个人所得税错误的原因,并计算出正确的应纳税额。

第9题

(1)2014年6月1日,公司与任职8年的李某解除了聘用合同,取得一次性补偿金100000元(该公司所在地上年度职工平均工资为20000元)。李某认为,自己取得的上述补偿金为补偿性质的收入,不应该缴纳个人所得税。

(2)2014年6月8日,李某从外单位取得技术咨询报酬50000元.将其中16000元通过国家机关捐赠给受灾地区,李某应缴纳的个人所得税是5440元[(50000-16000)×(1-20%)×20%]。

(3)2014年6月1日~12月31日,将自有住房按市场价格出租给个人居住,月租金2000元。在不考虑其他税费的情况下,李某认为应纳的个人所得税1680元[(2000-800)×20%×7]。

(4)2014年8月,与一家证券交易所签订期限为6个月的劳务合同,合同约定李某每月为该交易所的股民讲课四次,每次报酬1000元,李某认为每月应缴纳个人所得税为160元[(1000-800)×20%×4]。

(5)2014年9月取得的2013年4月购入的上市公司股票分红50000元,李某认为从上市公司取得股息红利应该免纳个人所得税。

(6)2014年12月李某将其哥哥去年无偿赠送的住房转让,取得转让收入500万元,支付转让环节相关税费30万元。已知该住房是李某哥哥2009年购入,购入价格120万元,2013年李某哥哥将该住房无偿赠送给李某,赠送时房屋市场价格400万元,李某将住房过户支付相关费用10万元。李某认为应纳缴纳个税=(500-30-400-10)×20%=12(万元)=120000(元)。

问题:结合个人所得税法的规定,分项指出李某计算的个人所得税错误的原因,并计算出正确的应纳税额。

第10题

A.李某可以领取每月 2800 元的失业保险金

B.李某可以领取每月 3000 元的失业保险金

C.李某可以领取每月 3200 元的失业保险金

D.李某可以领取每月 3500 元的失业保险金

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!