重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

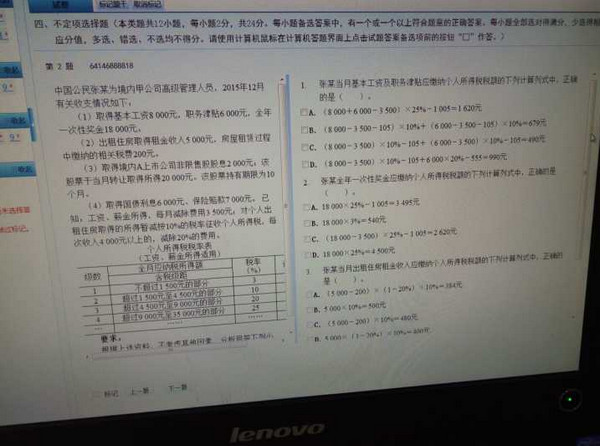

中国公民王某系国内某公司高级管理人员,2008年12月的收人情况如下:

(1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项臼金额),全年一次性奖金收入20 000元。

(2)从所任职公司取得股息红利收入10 000元。

(3)从某杂志社取得发表一篇论文的稿费收入2 000元。

(4)从某大学取得讲座收入5 000元。

已知:

(1)工资、薪金所适用的个人所得税税率:

.jpg)

(2)工资薪金所得的减除费用标准为2 000元/月。

更多“中国公民王某系国内某公司高级管理人员,2008年12月的收人情况如下:(1)当月工资薪金收入8 000元(”相关的问题

更多“中国公民王某系国内某公司高级管理人员,2008年12月的收人情况如下:(1)当月工资薪金收入8 000元(”相关的问题

第1题

(2009年考试真题)中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下: (1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。 (2)从所任职公司取得股息红利收入10 000元。 (3)从某杂志社取得发表一篇论文的稿费收入2 000元。 (4)从某大学取得讲座收入5 000元。 已知: (1)工资、薪金所适用的个人所得税税率(见表1—4—1):

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

第2题

中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下:

(1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。

(2)从所任职公司取得股息红利收入10 000元。

(3)从某杂志社取得发表一篇论文的稿费收入2 000元。

(4)从某大学取得讲座收入5 000元。

已知:

(1)工资、薪金所适用的个人所得税税率:

级数 全月应纳税所得额 税率(%) 速算扣除数

1 不超过500元的 5 0

2 超过500~2000元的部分 10 25

3 超过2000~5000元的部分 15 125

4 超过5000~20 000元的部分 20 375

5 超过20 000~40 000元的部分 25 1 375

…… …… …… ……

(2)工资薪金所得的减除费用标准为2 000元/月。

(3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。

(4)假定王某取得的以上收入均由本人计算缴纳个人所得税。

要求:

(1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。

(2)计算王某一次性奖金收入应缴纳的个人所得税税额。

(3)计算王某当月股息红利收入应缴纳的个人所得税税额。

(4)计算王某当月稿费收入应缴纳的个人所得税税额。

(5)计算王某当月讲座收入应缴纳的个人所得税税额。

第3题

中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下:

(1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。

(2)从所任职公司取得股息红利收入10 000元。

(3)从某杂志社取得发表一篇论文的稿费收入2 000元。

(4)从某大学取得讲座收入5 000元。

已知:

(1)工资、薪金所适用的个人所得税税率:

级数 全月应纳税所得额 税率(%) 速算扣除数

1 不超过500元的 5 0

2 超过500~2000元的部分 10 25

3 超过2000~5000元的部分 15 125

4 超过5000~20 000元的部分 20 375

5 超过20 000~40 000元的部分 25 1 375

…… …… …… ……

(2)工资薪金所得的减除费用标准为2 000元/月。

(3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%.劳务报酬所得、股息红利所得适用的个人所得税税率均为20%.

(4)假定王某取得的以上收入均由本人计算缴纳个人所得税。

要求:

(1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。

(2)计算王某一次性奖金收入应缴纳的个人所得税税额。

(3)计算王某当月股息红利收入应缴纳的个人所得税税额。

(4)计算王某当月稿费收入应缴纳的个人所得税税额。

(5)计算王某当月讲座收入应缴纳的个人所得税税额。

第4题

中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下:

(1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。

(2)从所任职公司取得股息红利收入10 000元。

(3)从某杂志社取得发表一篇论文的稿费收入2 000元。

(4)从某大学取得讲座收入5 000元。

已知:

(1)工资、薪金所适用的个人所得税税率:

级数 全月应纳税所得额 税率(%) 速算扣除数

1 不超过500元的 5 0

2 超过500~2000元的部分 10 25

3 超过2000~5000元的部分 15 125

4 超过5000~20 000元的部分 20 375

5 超过20 000~40 000元的部分 25 1 375

…… …… …… ……

(2)工资薪金所得的减除费用标准为2 000元/月。

(3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%.劳务报酬所得、股息红利所得适用的个人所得税税率均为20%.

(4)假定王某取得的以上收入均由本人计算缴纳个人所得税。

要求:

(1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。

(2)计算王某一次性奖金收入应缴纳的个人所得税税额。

(3)计算王某当月股息红利收入应缴纳的个人所得税税额。

(4)计算王某当月稿费收入应缴纳的个人所得税税额。

(5)计算王某当月讲座收入应缴纳的个人所得税税额。

第6题

境内某公司代其雇员(中国公民)缴纳20%的个人所得税,2008年5月支付给王某的工资为6900元人民币,则该雇员5月应缴纳的个人所得税税额为()元。

A.630.82

B.630.21

C.630.25

D.625

第7题

境内某公司代其雇员(中国公民)缴纳应纳税额20%的个人所得税,2013年5月支付给王某的工资为8400元人民币,则谈雇员5月应缴纳的个人所得税税额为()元。

A.630.82

B.442.71

C.630.28

D.625

第8题

A.11675元

B.12675元

C.11775元

D.12775元

第9题

A.10384元

B.11384元

C.10484元

D.11484元

第10题

A.王某自免职之日起3年内不得担任国有资本参股公司的董事、监事、高级管理人员

B.王某自免职之日起5年内不得担任国有资本控股公司的董事、监事、高级管理人员

C.王某自免职之日起10年内不得担任国有独资公司的董事、监事、高级管理人员

D.王某终身不得担任国家出资企业的董事、监事、高级管理人员

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!