重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

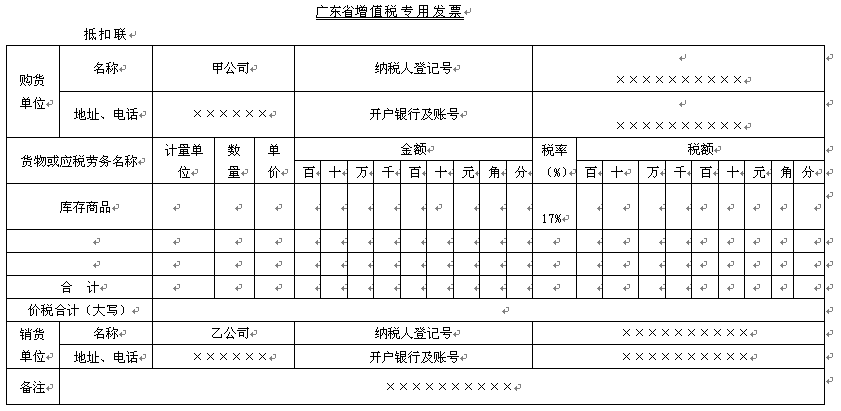

甲公司和乙公司均为增值税一般纳税人。2009年4月甲公司发生了如下业务。(本题12分)

(1)4月5日从乙公司购进一批原材料,数量为20吨,单价30元每吨。甲公司当天便支付了货款,并且乙公司已经收到,乙公司于当日开出增值税专用发票。增值税专用发票如下图所示。(此发票为票样,与实际发票有所出入,仅限于本次考试使用)

(2)①销售了一批免税货物;

②将一批货物用于非应税项目;

③代销其他企业委托销售的一批应税货物;

④转让企业自己研发的一项无形资产;

⑤将一批产成品用于员工福利;

要求: (1)按照增值税专用发票的开具方法的规定,根据(1)中所给业务,填列上述发票。

(2)判断(2)中①至⑤业务,哪些应该开具增值税专用发票,哪些不应该开具增值税专用发票。

更多“甲公司和乙公司均为增值税一般纳税人。2009年4月甲公司发生了如下业务。(本题12分)(1)4月5日从乙公”相关的问题

更多“甲公司和乙公司均为增值税一般纳税人。2009年4月甲公司发生了如下业务。(本题12分)(1)4月5日从乙公”相关的问题

第3题

某涂料厂系增值税一般纳税人,2005年8月份发生下列经济业务:

1.购进化工原料一批,取得增值税专用发票,价款100000元,增值税税额17000元;化工原料已验收入库并部分已投入使用。在购货过程中支付运输费用2400元,其中,运费1950元,建设基金50元,装卸费、保险费等杂费400元;已取得运输部门开具的运输发票。

2.购进包装物一批,取得非防伪系统增值税专用发票,价款5000元,增值税税额850元。月末,该批包装物尚未运达企业。

3.销售甲种涂料2500桶,并向对方开具增值税专用发票,发票中注明的销售额为150000元;同时收取包装物押金29250元;并单独记账核算。

4.没收逾期包装物押金23400元;已入账核算。

5.为粉刷办公科室、车间,从成品库领用甲种涂料20桶,已按成本价转账核算。甲种涂料的计税价格为60元/桶。

要求:请根据税法的有关规定,计算该涂料厂本期应纳的增值税税额。

第7题

天红加工企业,2001年发生以下事项:

1.1月,该企业新领导班子上任后,作出了精简内设机构等决定,将会计科撤并到企业管理办公室(以下简称“企管办”),同时任命企管办主任孙某兼任会计主管人员。会计科撤并到企管办后,会计工作分工如下:原会计科会计继续担任会计;原企管办工作人员、孙某的女儿担任出纳工作。企管办主任孙某自参加工作后一直从事文秘工作,为了使王某尽快胜任会计主管人员岗位,企业同意王某半脱产参加会计培训班,并参加2002年会计从业资格考试。

2.2月,原会计科科长与孙某办理会计工作交接手续,人事科科长进行监交。

3.6月,档案科会同企管办对企业会计档案进行了清理,编造会计档案销毁清册,将保管期已满的会计档案按规定程序全部销毁,其中包括一些保管期满但尚未结清债权债务的原始凭证。

4.8月,经该企业负责人批准,某业务往来单位因业务需要查阅了该企业2000年有关会计档案,对有关原始凭证进行了复制,并办理了登记手续。

5.10月,企管办在例行审核有关单据时,发现一张采购发票,其“金额”栏中的数字有更改现象,经查阅相关买卖合同、单据,确认更改后的金额数字是正确的,于是要求该发票的出具单位在发票“金额”栏更改之处加盖出具单位印章。之后,该企业予以接受并据此登记入账。

要求:根据会计法律制度的有关规定,回答下列问题:

该企业撤并会计机构、任命会计主管人员、会计工作岗位分工是否有违反法律规定之处?分别说明理由。

第9题

某以该原始凭证及应承担的费用进行账务处理,并保存该原始凭证,同时应乙公司要求将该原始凭证复制件提供供给乙公司用于账务处理。年终,甲公司拟销毁一批保管期限满的会计档案,其中有一张未结清债权债务的原始凭证,会计人员李某认为只要保管期满的会计档案就可以销毁。

要求:根据我国会计法律制度的规定,回答下列问题:

(1)会计人员张某将原始凭证复制件提供给乙公司用于账务处理的做法是否正确?简要说明理由。

(2)会计人员李某的观点是否正确?简要说明理由。

第10题

0元。

(1)根据发生的经济业务开具广告发票:开票人:张东,收款人:陈红(剪票栏的剪切线用划线表示)。

(2)回答以下问题:

发票的种类:

发票的基本联次:

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!