重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

1.企业出租包装物收到现金(租金)900元。(2分)

2.企业以银行汇票支付采购材料价款20 000元,增值税额3 400元。材料以实际成本核算,材料已经入库。(3分)

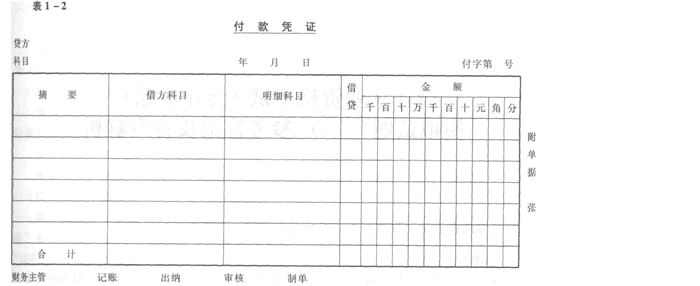

3.2009年11月2日,采购员张旭出差预借差旅费1 900元,出纳以现金付讫。原始凭证见表1-1。根据原始凭证编制记账凭证。记账凭证格式见表1~2,记账凭证编号为付字第6号。(8分)

4.某企业购入不需要安装的设备一台,价款30 000元,支付的增值税5 100元,另支付运输费300元,包装费500元,款项均以银行存款支付。(2分)

5.根据“固定资产折旧计算表”,本月固定资产共计折旧35 000元,其中,生产车间的固定资产折旧23 000元,管理部门的固定资产折旧12 000元。(3分)

6.某企业根据“工资结算汇总表”结算本月应付工资总额560 000元,代扣企业代垫的职工医药费60 000元,实发工资500 000元。要求作出向银行提取现金、发放工资、代扣款项的会计分录。(6分)

7.某企业从2001年年末开始采用备抵法核算坏账损失。提取坏账准备比例为5%。当年应收账款账面余额为借方80万元;2002年核销坏账损失6万元,2002年年末应收账款账面余额为140万元;2003年重新收回以往已核销坏账2万元,2003年年末应收账款账面余额为20万元。要求:(1)计算2001~2003年各年年末应提(冲减)坏账准备的金额。

(2)编制提取坏账准备、核销坏账损失、重新收回坏账的会计分录(按时间顺序编制)。(12分)

8.甲公司2007年度的有关资料如下:

(1)年初未分配利润为100万元,本年净利润为258万元。按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(2)向投资者宣告分派现金股利40万元。

要求:

(1)编制甲公司提取法定盈余公积的会计分录。

(2)编制甲公司提取任意盈余公积的会计分录。

(3)编制甲公司向投资者宣告分派现金股利的会计分录。

(4)计算年末未分配利润。

(“利润分配”、“盈余公积”科目需要写出二级明细科目)(6分)

更多“1.企业出租包装物收到现金(租金)900元。(2分)2.企业以银行汇票支付采购材料价款20 000元”相关的问题

更多“1.企业出租包装物收到现金(租金)900元。(2分)2.企业以银行汇票支付采购材料价款20 000元”相关的问题

第1题

况说明书。年度财务会计报告应该于年度终了后的_______个月内报出,包括财务会计报告的全部内容。

第3题

甲公司2007年度的有关资料如下:

(1)年初未分配利润为100万元,本年净利润为258万元。按税后利润的10%和5%提取法定盈余公积和任意盈余公积。

(2)向投资者宣告分派现金股利40万元。

要求:

(1)编制甲公司提取法定盈余公积的会计分录。

(2)编制甲公司提取任意盈余公积的会计分录。

(3)编制甲公司向投资者宣告分派现金股利的会计分录。

(4)计算年末未分配利润。(“利润分配”、“盈余公积”科目需要写出二级明细科目)

第6题

华北制药股份有限公司2007年6月有关账户期初余额如下:(金额单位:元)

6月发生经济业务如下:

(1) 从银行提取现金3000.00元。

(2) 用银行存款购入生产运输用卡车一辆,计250000.00元。

(3) 大唐生物科技有限公司用价值300000.00元的材料向本厂投资,材料已验收入库。

(4) 用银行存款60000.00元归还向工商银行所借的短期借款。

(5) 收到海欣医药公司偿还的前欠货款100000.00元,当即存入银行。

(6) 以银行存款20000.00元偿还前欠利华公司的购货款。

要求:

(1)根据经济业务编制会计分录;

(2)编制试算平衡表。

第7题

中山公司有关资料如下:

(1) 中山公司采用记账凭证账务处理程序,使用“收款凭证”、“付款凭证”与“转账凭证”三种记账凭证并按自然数从1开始编号。

(2) 中山公司在经济业务发生日取得原始凭证并于当日编制记账凭证。

(3) 2007年9月中山公司“应付账款”总分类账户和所属明细分类账户余额为:三一公司贷方余额为10000元;金鑫公司贷方余额为5000元。

(4) 2007年9月,中山公司仅发生两笔经济业务:9月8日向三一公司购进A材料100千克,单价10元,计1000元,货款未支付,材料已入库;9月9日以银行存款归还三一公司货款10000元、归还金鑫公司货款4000元。

要求:(假定不考虑增值税进项税额)

(1) 根据以上资料在指定位置编制会计分录(本题以会计分录代替记账凭证并请在分录左上方标明分录编制日期与凭证字号,“应付账款”账户应写明细科目,会计分录以元为单位)。

(2) 依据所编制会计分录和记账规则在指定位置登记“应付账款”总分类账及所属明细分类账,并分别计算本期发生额和期末余额(本题不要求划“结账线”;月末摘要栏注明“本月发生额及余额”)。

编制会计分录如下:

请在以下位置编制第一笔经济业务会计分录:

请在以下位置编制第二笔经济业务会计分录:

登记“应付账款”总分类账及所属明细分类账如下:

第8题

根据所给定经济业务编制会计分录

企业生产车间管理人员使用转账支票购买办公用品1050元,会计人员在填制记账凭证时发生错误,并根据错误的记账凭证登记了账簿,其错误的会计分录为:

借:管理费用1050

贷:银行存款1050

要求:编制用红字更正法进行更正的会计分录。

第9题

考虑增值税因素),9月13日结算凭证已到,材料验收入库,无短缺,款项未付,每公斤计划单价9元。编制收到结算凭证、验收入库和结转差异的会计分录。(12分)

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!